Resum

Les opinions expressades en aquest documento pertanyen únicament als autors i no reflecteixen la posició u opinió del Banc Sabadell.

1. Introducció

L’etapa expansiva que van viure les economies catalana i espanyola entre l’any 2000 i el 2007 va provocar l’acumulació d’importants desequilibris macroeconòmics que s’han anat corregint progressivament durant els anys de crisi posteriors. Un dels desequilibris més representatius ha estat el saldo per compte corrent espanyol, que des d’un dèficit de pràcticament el 10% del PIB el 2007, va registrar un superàvit proper al 2% al 2017. Aquesta correcció, de 12 punts percentuals, és molt notable, de fet sense precedents en la història del país o en altres països de característiques similars. En aquest context, també Catalunya ha experimentat un comportament similar en la seva balança comercial.

Així, una qüestió important de cara al futur és si aquests superàvits tindran continuïtat o si és probable que reverteixin en els pròxims anys. Per respondre a aquesta qüestió, aquest document analitza la situació de la balança comercial de Catalunya i identifica si la millora del saldo comercial viscuda en els darrers anys ha estat deguda a factors cíclics o estructurals. La predominança dels primers apuntaria cap a un nou deteriorament del saldo comercial a mesura que avanci l’expansió econòmica i es completi la recuperació en tots els aspectes (com ara el mercat laboral). En canvi, si l’ajust s’ha basat en factors estructurals, això podria ser un reflex de l’impacte positiu d’algunes de les reformes estructurals adoptades en els darrers anys.

Les relacions i intercanvis econòmics d’un país amb l’exterior queden registrats a la balança per compte corrent. Aquesta variable, per tant, mostra si un país en el seu conjunt és deficitari (és a dir, s’endeuta amb la resta del món) o excedentari (finança altres països). Dins de la balança per compte corrent, la partida habitualment amb més pes és la balança comercial, que mostra la diferència entre les exportacions i les importacions de béns d’un país.

Com es pot veure en el gràfic 1 pel cas espanyol, la balança comercial és el component amb més rellevància per entendre l’evolució de la balança per compte corrent en les últimes dècades.

Gràfic 1. Balança per compte corrent i balança comercial d’Espanya (% del PIB)

Font: Banc d’Espanya.

Per al cas de Catalunya, malauradament, les dades necessàries pel càlcul de la balança per compte corrent no es troben disponibles, ja que requeriria una territorialització dels fluxos internacionals d’inversió, capital i transferències corrents, a més a més de les exportacions i importacions de serveis. Aquestes dades no estan, en la mesura del nostre coneixement, disponibles i això ens ha portat a utilitzar el saldo comercial com una aproximació de la balança per compte corrent. Aquesta es una bona aproximació en la mesura que el saldo de béns representa una part molt important del compte corrent i, de fet, n’explica al voltant del 90% de la seva variació. El gràfic 2 mostra la sèrie de saldo comercial per a Catalunya respecte la resta del món i incloent també els fluxos inter-regionals amb la restat de l’Estat.

Gràfic 2. Balança comercial de Catalunya (% del PIB)

Fonts: Ministeri d’Economia, Indústria i Competitivitat i C-interreg.

La resta del document està estructurat com segueix. La secció 2 fa una breu revisió de la literatura acadèmica relacionada per tal de contextualitzar l’actual contribució. La secció 3 descriu les dades, les seves limitacions i l’estratègia empírica seguida. A continuació, la secció 4 presenta els resultats tant economètrics com analítics corresponents al saldo comercial amb tercers països, mentre que a la secció 5 es realitza una extensió i s’analitza el saldo comercial de Catalunya incloent els fluxos amb la resta d’Espanya. Finalment la secció 6 presenta les conclusions i algunes preguntes obertes.

- 2. Revisió de la literatura

Existeix una extensa literatura acadèmica que analitza la dinàmica i els factors explicatius de les balances per compte corrent. La majoria d’articles es basen en la metodologia del External Balance Assessment (EBA), desenvolupada per l’FMI (Phillips et al., 2013). Aquesta metodologia identifica un conjunt de variables que, des d’una perspectiva de la teoria macroeconòmica, determinen l’evolució de la balança per compte corrent i el tipus de canvi real efectiu. Les variables utilitzades tenen una naturalesa tant econòmica (output gap i saldo fiscal), com financera (preus de matèries primeres i indicadors de risc global), com demogràfica.

A partir d’aquest marc general, molts articles elaboren aplicacions per a casos particulars. En els últims anys s’ha utilitzat especialment per a l’anàlisi de la balança per compte corrent dels països deutors del sud d’Europa després de la recent crisi econòmica. Per al cas d’Espanya destaquen, per una banda, articles com els de Tressel i Wang (2014), del BCE (2014) o de la Comissió Europea (2014). Tressel i Wang (2014) utilitza les dades facilitades per l’FMI en el marc de l’EBA i, a través de mètodes d’estimació de dades de panell, acaba determinant que només un 27% de l’ajust per compte corrent d’Espanya fins a 2012 es deu a factors cíclics. El document del BCE (2014) i el de la Comissió Europea (2014) també arriben a uns resultats similars.

En contraposició es troba el document de Moral-Benito i Viani (2017). Partint també de la metodologia i dades de l’EBA de l’FMI, i amb un horitzó temporal més ampli (fins a 2015), aquests autors realitzen regressions permetent que els coeficients de les estimacions de panell puguin variar entre països, amb la qual cosa justifiquen un millor ajust de la seva estimació. Aquests autors conclouen que el pes dels factors cíclics és bastant superior, ja que arribarien a explicar fins el 60% de l’ajust de la balança per compte corrent d’Espanya entre 2008 i 2015, mentre que el 40% restant es deuria a factors estructurals o permanents.

- 3. Descripció de les dades i estratègia empírica

L’aportació d’aquest article consisteix en la implementació d’aquesta metodologia pel cas concret de Catalunya. Com s’ha comentat a la introducció, la principal limitació del document es troba en la disponibilitat de les dades per a Catalunya. La primera i més important és la falta de dades estadístiques de la balança per compte corrent catalana, que se supleix utilitzant les dades de la balança comercial. Una segona limitació és el reduït horitzó temporal del que es disposa ja que la sèrie de saldo comercial de Catalunya només té el seu inici a 1995. L’ús de dades anuals com a d’altres estudis de referència a la literatura acadèmica, que exploten la dimensió internacional de les dades, impediria el tractament estadístic. Així doncs, s’ha optat per utilitzar una freqüència trimestral de les dades, la qual cosa permet disposar d’un major número d’observacions.

Un altre repte en la interpretació i extrapolació dels resultats és que l’espai temporal considerat només inclou un cicle econòmic complet, és a dir l’etapa expansiva viscuda des de mitjans dels 1990 fins al 2007 i el període recessiu i de lleugera recuperació en el que ens hem trobat d’ençà. Finalment, en alguns casos no es disposen de dades a nivell de Catalunya, com per exemple el saldo fiscal, la qual cosa representa una dificultat afegida.

Així doncs, a més de la variable dependent que és el saldo comercial com a percentatge del PIB obtingut del Ministeri d’Economia, Indústria i Competitivitat, el document utilitza les següents dades com a factors explicatius de la balança comercial:

- Output gap de Catalunya, obtingut aplicant un filtre de Hodrick-Prescott (lambda=100) a les dades de PIB regional de De la Fuente (2017).

- Preu del petroli, en termes de dòlars corrents per barril de Brent, obtingut de Bloomberg.

- Participació dels costos laborals al PIB, com a aproximació dels costos laborals unitaris, obtinguda de De la Fuente (2017).

- L’índex VIX de volatilitat implícita de l’índex borsari S&P 500, obtingut de Bloomberg.

- Tipus d’interès reals a llarg termini, calculats com la rendibilitat del deute públic espanyol a 10 anys, deflactada amb el deflactor del PIB d’Espanya, obtinguda de Bloomberg.

- Variació interanual del crèdit al sector privat obtinguda del Banc d’Espanya.

El preu del petroli, la participació dels costos laborals al PIB i l’índex VIX s’han incorporat a l’estimació economètrica en termes de desviació respecte a la seva mitjana. Això és degut a que a l’hora de calcular les contribucions de cada variable al saldo comercial, utilitzar variables que puguin adoptar valors tant positius com negatius en facilita la interpretació.

En l’anàlisi dels determinants del saldo comercial de Catalunya també s’han considerat altres variables que apareixen en articles acadèmics, com ara el rati de dependència d’edat avançada (població superior als 65 anys entre la població de 30 a 64 anys), un índex de competitivitat-preu o el PIB per càpita, però s’han descartat del model final per la seva poca significança o per la falta de profunditat històrica. Tampoc s’ha inclòs el saldo fiscal perquè no es troba disponible pel cas de Catalunya, malgrat que és una variable que forma part de diferents models en la literatura acadèmica.

Donat que l’objectiu és destriar la contribució de factors cíclics dels estructurals, un altre pas en l’anàlisi ha estat la classificació d’aquestes variables entre aquestes dues categories. Aquesta classificació ha estat feta en base al criteri propi i el resultat es mostra a la taula 1.

Taula 1. Variables considerades en l’article

| Variables cícliques | Variables estructurals | |

| Variables finalment incloses | * Output gap

|

* Costos laborals al PIB

|

| Variables descartades | * PIB per càpita

|

Taula 2. Principals paràmetres estadístics descriptius de les variables utilitzades

| Mitjana | Desviació estàndard | Mínim | Màxim | |

| Saldo comercial agregat (% del PIB) |

2,88 | 3,57 | -4,92 | 8,99 |

| Saldo comercial amb tercers països (% del PIB) |

-9,57 | 3,30 | -15,99 | -3,70 |

| Output gap (% del PIB) |

-0,08 | 2,60 | -5,11 | 5,43 |

| Preu del petroli (dòlars corrents per Barril de Brent) |

54,42 | 34,71 | 11,50 | 122,95 |

| VIX (índex) |

20,37 | 7,62 | 11,03 | 58,74 |

| Tipus d’interès reals a llarg termini (%) | 2,42 | 2,19 | -0,93 | 7,78 |

| Participació dels costos laborals al PIB (% del PIB) |

0,63 | 0,02 | 0,60 | 0,66 |

| Crèdit al sector privat (% variació interanual) |

8,04 | 10,89 | -13,12 | 25,00 |

El model empíric que s’estima és el següent:

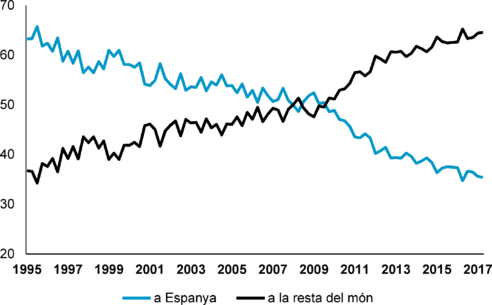

On representa el saldo comercial de Catalunya en proporció del PIB que es pot definir en relació amb la resta del món (veure secció 4) o, en sentit més ampli, incloent també els fluxos interregionals amb la restat d’Espanya (veure secció 5). La distinció entre ambdós saldos pot ser útil, ja que com es mostra en el següent gràfic, el destí de les exportacions de Catalunya ha anat canviant de forma constant en els últims anys. Així, les exportacions a la resta d’Espanya han perdut pes a favor de les exportacions a la resta del món.

Gràfic 3. Exportacions de béns de Catalunya, segons el seu destí (% del total)

Fonts: Ministeri d’Economia, Indústria i Competitivitat i C-intereg.

Entre les variables explicatives, el vector recull factors estructurals, és el vector de factors cíclics i és l’error de l’estimació. Per millorar l’ajust del model s’inclou un component autoregressiu de primer ordre. L’estimació es realitza pel mètode dels mínims quadrats ordinaris.

- 4. Resultats per al saldo comercial de Catalunya amb tercers països

Aquesta secció presenta els resultats de l’estimació dels fluxos comercials de Catalunya amb l’exterior, és a dir, excloent el fluxos interterritorials amb la resta d’Autonomies d’Espanya.

4.1. Resultats economètrics

La taula 3 presenta els resultats de l’estimació dels determinants de la balança comercial de Catalunya respecte a la resta del món.

Taula 3. Resultats economètrics de la regressió sobre el saldo comercial de Catalunya amb tercers països

| Coeficient (error estàndar) | |

| Component autoregressiu | 0,4037*** (0,1010) |

| Output gap | -0,1561** (0,0744) |

| Tipus d’interès reals a llarg termini (lag 4 trimestres) | 0,2480** (0,0964) |

| Preu del petroli | -0,0156** (0,0059) |

| Crèdit al sector privat | -0,1040*** (0,0278) |

| Participació costos laborals al PIB | -27,1416** (12,7814) |

| Índex VIX | 0,0360** (0,0177) |

| Constant | -5,5882*** (0,9837) |

| R2 | 92,2% |

| Estadístic F (valor p) | 134,46 (0,000) |

Nota: ***, ** i * indiquen significança al 1%, 5% i 10%, respectivament

Un primer resultat és la importància estadística del component autoregressiu del model que explica una bona part de la variança de la variable dependent. Des del punt de vista econòmic, no obstant, la importància és relativament reduïda ja que el coeficient estimat implicaria que un shock sobre el saldo comercial s’hauria esvaït a menys d’un 5% de l’impacte original al cap de quatre trimestres i és totalment negligible al cap de dos anys.

La resta de variables presenten els signes esperats segons la teoria econòmica i, a més a més, son significatives als nivells estàndards de significança. Pel que fa a les variables cícliques, una ampliació de l’output gap està associada amb un deteriorament del saldo comercial. Aquest fet és consistent amb el fet que períodes recessius presenten una demanda domèstica dèbil que també es reflecteix en una caiguda de les importacions, el que suposa un impuls a l’alça pel saldo comercial. Econòmicament, un augment d’un punt percentual de l’output gap representa una caiguda del saldo comercial de 0,16 punts de PIB.

El coeficient associat al preu del petroli mostra un signe negatiu, ja que un augment del preu suposa un augment del dèficit comercial, una relació pràcticament mecànica en economies importadores d’aquesta matèria primera com ara l’espanyola i la catalana. Els tipus d’interès reals contribueixen positivament al saldo comercial, assenyalant que una major facilitat per endeutar-se respecte l’exterior afavoreix l’expansió del dèficit comercial. Cal especificar que aquesta variable s’ha incorporat a la regressió amb un lag de quatre períodes, per tenir en compte l’efecte retardat que la política monetària té sobre les variables reals. El lag òptim per a aquesta variable s’ha escollit mitjançant criteris estadístics estàndards, com el test d’informació d’Akaike. Per últim, l’índex VIX entra de forma significativa i amb un signe positiu. Això reflecteix la importància de les condicions financeres globals per entendre l’evolució del saldo exterior de Catalunya.

Pel que fa als factors estructurals, per una banda hi trobem la participació dels costos laborals al PIB, amb signe negatiu. Un creixement dels costos laborals denota una major capacitat de consum i, per tant, d’importacions, la qual cosa perjudica al saldo comercial. Així mateix, un creixement del crèdit al sector privat també té les mateixes conseqüències. Aquest factor, amb una notable rellevància explicativa, ha estat considerat estructural donada l’evidència presentada en diversos articles del BIS (Borio, 2012, entre d’altres) sobre l’existència de cicles financers de baixa freqüència relacionats amb els processos d’endeutament i desendeutament dels agents econòmics.

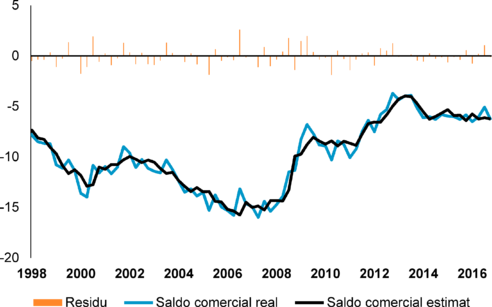

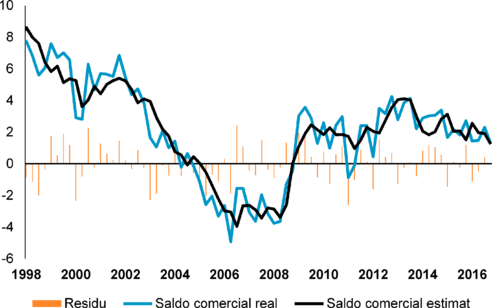

La regressió té una bondat d’ajust elevada (R2 ajustada del 92%) i és robusta a tests d’autocorrelació en els residus i d’heteroscedasticitat, així com de multicol·linealitat de les variables explicatives. El següent gràfic mostra el bon ajust de l’estimació del model amb la sèrie de saldo comercial.

Gràfic 4. Saldo comercial de Catalunya respecte la resta del món: real i estimat (% del PIB)

- 4.2. Descomposició entre ajust cíclic i estructural

Una vegada obtinguts els coeficients es poden calcular les contribucions de les parts cícliques i estructurals a l’evolució del saldo comercial.

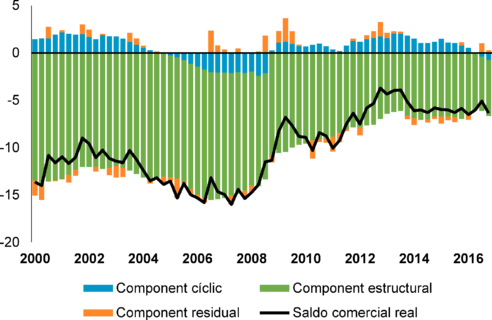

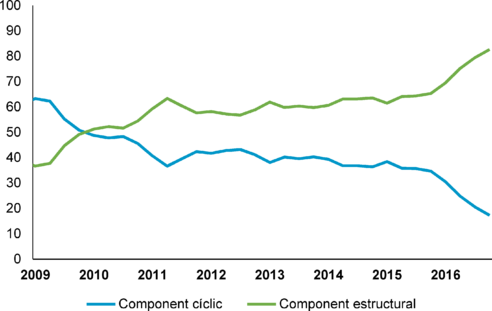

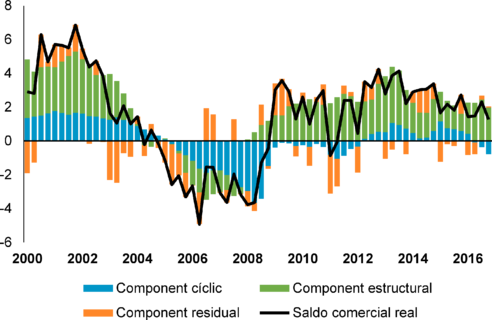

El gràfic 5 mostra aquesta descomposició pel conjunt del període estimat i confirma la gran importància dels factors estructurals per explicar l’existència d’un dèficit exterior de l’economia catalana. No obstant, també cal ressaltar que el saldo estructural sembla presentar una tendència de reducció durant el període analitzat.

Gràfic 5. Descomposició del saldo comercial de Catalunya respecte la resta del món (% del PIB)

Tal com es pot apreciar al gràfic 5, el saldo comercial real experimenta una forta correcció entre 2007 i 2016, d’uns 9 punts percentuals del PIB. Això coincideix amb la continuïtat en la reducció del component estructural, però també amb un canvi de signe del component cíclic, que abandona les posicions deficitàries màximes que havia assolit el 2008 i se situa en terreny positiu fins a mitjans de 2016. Resulta significatiu l’entrad en negatiu de la component cíclica estimada del saldo comercial en els dos darrers trimestres de 2016 en un context de major puixança econòmica.

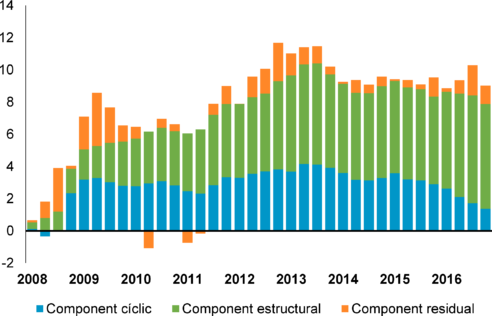

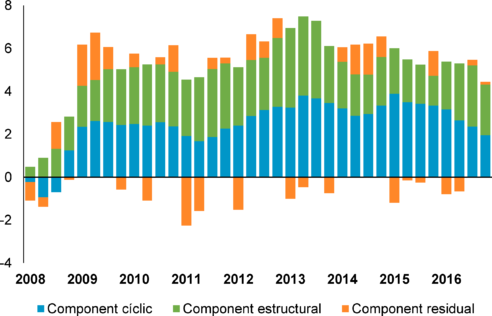

Tal com mostra el gràfic 6, aquesta correcció de 9 p.p. s’ha produït gràcies a la contribució d’ambdós factors, tot i que la del component estructural, del voltant del 70%, és notablement superior a l’ajust impulsat pel deteriorament del cicle (c. 15%), tant domèstic com internacional. La resta de l’ajust, al voltant d’un 15% correspon al residu del model.

Gràfic 6. Descomposició de la variació acumulada del saldo comercial de Catalunya respecte la resta del món (% del PIB)

Panell A: Contribució acumulada de cada component, en punts percentuals de PIB

Panell B: Contribució acumulada de cada component, en percentatge del total de la variança explicada pel model

La contribució del component estructural que trobem és, doncs, molt superior als resultats d’altres articles de la literatura acadèmica recent aplicats a Espanya o altres països del sud d’Europa. Però, de fet, si posem la vista en el moment abans de l’inici de la recuperació actual, l’any 2014, el component cíclic tenia un pes més important en la correcció del saldo comercial, superior al 30%. Aquest resultat es troba més en línia amb altres resultats de la literatura acadèmica.

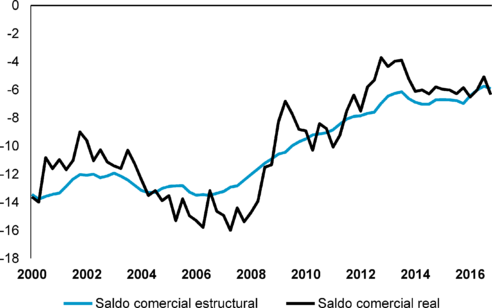

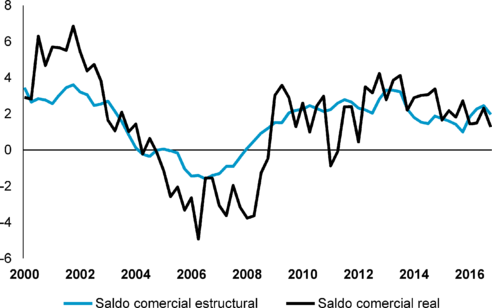

És concretament en els últims anys, a partir de 2015, quan la recuperació econòmica ha començat a guanyar impuls, que el component cíclic ha perdut progressivament rellevància. Això té cert sentit, ja que en la mesura que el saldo comercial no ha empitjorat en els últims anys i que, en canvi, l’economia es troba en una fase alcista del cicle econòmic, el que això denota és que l’actual saldo comercial té un component molt més estructural. De no ser així, s’hauria hagut d’observar un empitjorament en aquests últims anys del saldo comercial. El següent gràfic confirma aquesta intuïció. Es pot apreciar com el saldo comercial estructural ha anat millorant des de 2007 i que actualment es troba en uns nivells lleugerament superiors al saldo comercial real.

Gràfic 7. Saldo comercial real i estructural de Catalunya respecte la resta del món (% del PIB)

- 5. Resultats del saldo comercial agregat de Catalunya

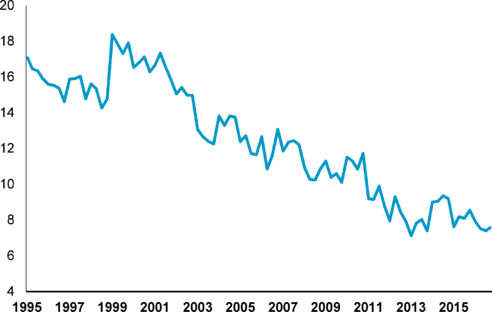

Aquesta secció recull els resultats del model explicatiu del saldo comercial agregat de Catalunya, és a dir, aquell que inclou tant els fluxos comercials amb la resta del món, com amb la resta d’Espanya (comerç interregional). El model s’ha hagut de modificar per adaptar-se a la nova variable dependent. En primer lloc, s’ha inclòs una tendència per recollir un “efecte globalització” que ha provocat que, en el període considerat, les exportacions de Catalunya progressivament canviessin de forma estructural el seu destí (gràfic 3), i que el saldo comercial de Catalunya amb la resta d’Espanya tingués també una tendència estructural a la baixa (gràfic 8).

Gràfic 8. Saldo comercial de Catalunya amb la resta d’Espanya (% del PIB)

Font: C-intereg.

En segon lloc, s’han exclòs de la regressió l’índex VIX i la participació dels costos laborals al PIB. Ambdues variables perdien significança en incloure els fluxos comercials amb la resta d’Espanya, ja que ara la variable dependent es mostra menys afectada per condicions financeres globals (VIX) i per indicadors de competitivitat, molt semblants entre Catalunya i Espanya.

5.1. Resultats economètrics

La taula 4 presenta els resultats de l’estimació dels determinants de la balança comercial agregada de Catalunya.

Taula 4. Resultats economètrics de la regressió sobre el saldo comercial de Catalunya respecte tercers països i la resta d’Espanya

| Coeficient (error estàndar) | |

| Component autoregressiu | 0,2551** (0,1215) |

| Tendència | -0,0796*** (0,0212) |

| Output gap | -0,2221** (0,0969) |

| Tipus d’interès reals a llarg termini (lag 4 trimestres) | 0,1870* (0,1114) |

| Preu del petroli | -0,0284*** (0,0081) |

| Crèdit al sector privat | -0,1676*** (0,0419) |

| Constant | 6,6012*** (1,6611) |

| R2 | 87,0% |

| Estadístic F (valor p) | 89,32 (0,000) |

Nota: ***, ** i * indiquen significança al 1%, 5% i 10%, respectivament

Al igual que en el cas del saldo comercial de Catalunya respecte la resta del món, el component autoregressiu del model segueix essent significatiu, malgrat perdre rellevància estadística. Igual que en el cas anterior, des del punt de vista econòmic, la importància segueix essent reduïda.

La resta de variables presenten els signes esperats segons la teoria econòmica i, a més a més, son significatives als nivells estàndards de significança. Els coeficients estimats no difereixen excessivament dels estimats en l’anterior regressió, la qual cosa reforça els resultats obtinguts.

La regressió té una bondat de l’ajust notable (R2 ajustada del 87%) i també és robusta a tests d’autocorrelació en els residus i d’heteroscedasticitat, com de multiconlineatlitat en les variables explicatives. El següent gràfic mostra el bon ajust de la predicció del model amb la sèrie de saldo comercial agregat de Catalunya.

Gràfic 9. Saldo comercial agregat de Catalunya, real i estimat (% del PIB)

- 5.2. Descomposició entre ajust cíclic i estructural

En aquesta secció es calculen les contribucions de les parts cícliques i estructurals en el cas del saldo comercial agregat de Catalunya.

Gràfic 10. Descomposició del saldo comercial agregat de Catalunya (% del PIB)

Com mostra el gràfic 10, la correcció del saldo comercial agregat de Catalunya és molt menor, de poc més de 4 punts percentuals de PIB. Això és degut a la progressiva caiguda del saldo comercial de Catalunya amb la resta d’Espanya, que es pot apreciar al gràfic 8. La contribució d’ambdós components, cíclic i estructural, a la correcció segueix sent positiva en aquest cas, tot i que molt més equilibrada. Com mostra el gràfic 11, la contribució de tots dos components s’ha mantingut oscil·lant a l’entorn del 50%. La major contribució del component cíclic pot ser deguda a la inclusió d’una tendència estructural a la baixa, la qual cosa obligaria als factors cíclics a augmentar la seva contribució per a justificar l’ajust del saldo comercial a partir de 2007. Tanmateix, igual que en el cas del saldo comercial de Catalunya respecte la resta del món, cal assenyalar que el component cíclic també ha perdut pes en els últims trimestres.

Gràfic 11. Descomposició de la variació acumulada del saldo comercial agregat de Catalunya (% del PIB)

Panell A: Contribució acumulada de cada component, en punts percentuals de PIB

Panell B: Contribució acumulada de cada component, en percentatge del total de la variança explicada pel model

Gràfic 12. Saldo comercial agregat de Catalunya, real i estructural (% del PIB)

Els resultats obtinguts en aquest apartat no són completament comparables amb altres estudis empírics, per la inclusió de fluxos comercials intra-estatals.

En aquest apartat, s’ha d’admetre que la inclusió d’una tendència lineal com a variable explicativa és útil per al període analitzat, però no és òptima des d’un punt de vista econòmic. Queda marge, doncs, per a futures contribucions que intentin explicar i estimar els determinants dels fluxos comercials entre regions d’un mateix estat.

- 6. Conclusions

L’evolució de la balança per compte corrent d’Espanya és un dels desequilibris econòmics més característics del país en l’etapa expansiva de principis d’aquest segle i la seva correcció posterior ha estat significativa. En el cas de Catalunya, el seu saldo comercial respecte la resta del món ha experimentat una evolució similar. Aquest article pretén mesurar fins a quin punt la correcció del saldo comercial català ha estat estructural o vinculada al cicle econòmic. Els resultats economètrics demostren que gran part de l’ajust ha tingut un caràcter estructural, en línia amb resultats d’altres articles per al cas d’Espanya. A més, en els últims anys el saldo comercial de Catalunya respecte la resta del món no ha empitjorat amb la recuperació econòmica, la qual cosa ha contribuït a millorar el component estructural. Així, l’actual saldo comercial català (del voltant del

-6% del PIB) s’equipara amb el saldo comercial estructural que es deriva del model.

En una extensió de l’article, es pretén realitzar un anàlisi similar incloent els fluxos comercials entre Catalunya i la resta d’Espanya. Els resultats del nostre document apunten a la importància de considerar el canvi en la pauta comercial exterior catalana, que ha passat a orientar-se més als mercats globals que a la resta d’Espanya. Això obre la porta a futures contribucions que es focalitzin en els determinants empírics dels fluxos comercials entre les diferents Comunitats Autònomes.

- 7. Referències bibliogràfiques

- ATOYAN, R., MANNING, J., i RAHMAN, J. (2013): “Rebalancing: Evidence from current account adjustment in Europe”. IMF Working Paper, 13/74.

- BANCO DE ESPAÑA (2017): “El proceso de ajuste de la balanza por cuenta corriente”. Informe anual 2016, capítol 3.

- BCE (2014): “To what extent has the current account adjustment in the stressed euro area countries been cyclical or structural?” Monthly Bulletin, gener 2014.

- BORIO, C. (2012): “The financial cycle and macroeconòmics: what have we learnt?”. BIS Working Paper Nº 395.

- CHEUNG, C., FURCERI, D., i RUSTICELLI, E. (2010): “Structural and cyclical factors behind current-account balances”. OCDE Economics department working paper, nº 775.

- COMISSIÓ EUROPEA (2014): “External rebalancing in the euro area: progress made and what remains to be”. Quarterly Report on the Euro Area. Vol. 13, nº 4.

- COMISSIÓ EUROPEA (2014): “The cyclical component of current-account balances”. European Economic Forecast, Winter 2014.

- DE LA FUENTE, A. (2017): “Series largas de algunos agregados económicos y demográficos regionales: Actualización de RegData hasta 2016. (RegData y RegData Dem versión 5.0-2016)”.

- MORAL-BENITO, E., i VIANI, F. (2017): “An anatomy of the Spanish current account adjustment: The role of permanent and transitory factors”. Documentos de Trabajo, nº 1737. Banco de España.

- OLLIVAUD, P., i SCHWELLNUS, C. (2013): “The post-crisis narrowing of international imbalances – cyclical or durable?” OCDE Economics department working paper, nº 1062.

- PHILLIPS, S., CATÃO, L., RICCI, L., BEMS, R., DAS, M., DI GIOVANNI, J., FILIZ UNSAL, D., CASTILLO, M., LEE, J., RODRIGUEZ, J., i VARGAS, M. (2013): “The External Balance Assessment (EBA) methodology”. IMF Working Paper 13/272.

- TRESSEL, T., i WANG, S. (2014): “Rebalancing in the euro area and cyclicality of current account adjustments”. IMF Working Paper, 14/130.

Document information

Published on 11/05/18

Accepted on 08/04/18

Submitted on 02/03/18

Licence: Other

Share this document

Keywords

claim authorship

Are you one of the authors of this document?