Abstract

Si bien la fiscalidad ambiental durante mucho tiempo no consiguió dejar de ser un complemento de otros tributos en los sistemas fiscales de los diferentes países, la crisis económica alteró esta situación de forma notable.

Es necesario analizar los efectos de la fiscalidad ambiental y si su aplicación práctica cumple con lo fijado por la Unión Europea:

- No afectar a la competitividad

- No incrementar la carga fiscal, sino redistribuirla

- Tener como objetivo básico el cambio de conductas y no la recaudación en sí misma

- No suponer un obstáculo o un factor para la instalación de empresas en función del territorio

El Informe sobre los impuestos ambientales realizado por la Agencia Europea de Medio Ambiente (EEA, 1996), a petición del Parlamento Europeo, muestra algunas de las cuestiones principales que afectan a la fiscalidad ambiental y a los posibles límites a su aplicación. En dicho informe se señala que algunas de las principales razones para el uso de los impuestos ambientales son:

- Su eficacia para la internalización de las externalidades, incorporando de forma directa los costes de los daños ambientales al precio de los bienes, servicios y actividades que los producen. Contribuyen, asimismo, a la aplicación del principio quien contamina paga, ya que obliga a los contaminadores a hacer frente al coste de su actividad contaminante.

- Puede provocar un efecto incentivo que consiste en evitar el pago del impuesto, produciendo o consumiendo menos del producto que está siendo gravado.

- Puede minimizar los costes de control de la contaminación. Un impuesto ambiental permite a cada contaminador decidir si le resulta más barato pagar el impuesto o reducir la contaminación. Aquellos contaminadores que se enfrentan a los costes más elevados de la reducción de la contaminación tenderán a pagar más de impuesto, mientras que aquellos que se enfrentan a costes más bajos reducirán la contaminación. Los costes de conseguir un nivel dado de reducción total de la contaminación a través de un impuesto serán, por lo tanto, más baratos que con la regulación normativa.

- Puede asimismo estimular la innovación. Si los precios de los productos se incrementan a través de los impuestos ambientales, es posible que se busquen nuevas tecnologías, procesos o productos que reduzcan los costes.

- Pueden aumentar los ingresos impositivos, que podrán utilizarse para mejorar el gasto en medio ambiente o bien para reducir otros impuestos como los que se establecen sobre el ahorro, el trabajo y el capital.

- Si los impuestos ambientales están bien diseñados y aplicados pueden producir lo que se denomina “doble, doble dividendo” a través de mejoras en: el medio ambiente, la innovación y la competitividad, el empleo y el sistema impositivo.

El Informe de la EEA hace referencia asimismo a las dificultades que pueden darse en la práctica con la aplicación de la fiscalidad ambiental, tales como los efectos negativos sobre la competitividad, la equidad en la distribución de la carga impositiva, y los aspectos legales, institucionales y administrativos como, por ejemplo, los fallos del mercado, las subvenciones y exenciones fiscales, los costes administrativos y de implementación, etc.

1. Efectos de la fiscalidad ambiental

Desde el año 1996 hasta la actualidad numerosos estudios han tratado los efectos de la fiscalidad ambiental. De su análisis se deduce que puede causar efectos directos e indirectos de distinto signo. Entre los primeros cabe señalar su incidencia fiscal y recaudatoria, que son especialmente importantes en épocas de recesión económica, aunque es preciso comentar que, en términos recaudatorios, los impuestos ambientales tienen una entidad bastante limitada.

1.1. Incidencia fiscal y recaudatoria

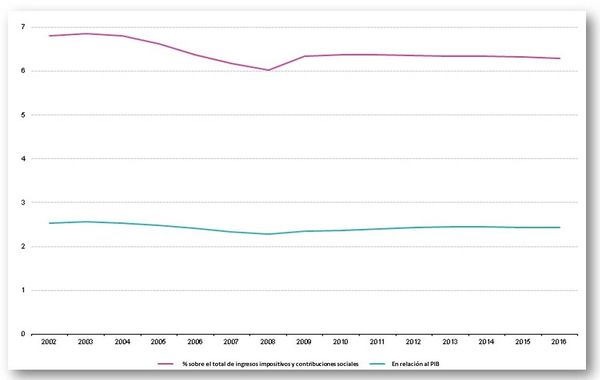

En 2016, los ingresos por impuestos ambientales en la Europa de los 28 ascendieron a 364,4 miles de millones de euros, lo que representa un 2,4 del PIB de esos 28 países y un 6,3% de los ingresos totales por impuestos y contribuciones sociales en la Unión Europea. (Figuras 1 y 2).

Fuente: Eurostat y elaboración propia

Fuente: Eurostat y elaboración propia

Entre 2002 y 2016, el total de ingresos por impuestos ambientales se incrementó en una media de un 2,3% por año (a precios corrientes), mientras que el PIB a precios de mercado creció a una media anual del 2,6%. En 2016, el nivel total de ingresos por impuestos ambientales en la UE era alrededor de 100.000 millones de euros superior al de 2002. Sin embargo, la crisis económica y financiera tuvo como consecuencia una severa contracción en la actividad económica en la UE que se tradujo en descensos en los ingresos ambientales en 2008 y 2009. A partir de 2010, los ingresos por fiscalidad ambiental han continuado creciendo. (Figura 3).

Figura 3. Impuestos ambientales UE (2002-2016)

También en España, la recaudación por impuestos ambientales es muy baja. El Documento de trabajo de los servicios de la Comisión Europea “Revisión de la aplicación de la normativa medioambiental de la UE Informe de España” de 3 de febrero de 2017, pone de relieve que en España los ingresos de la fiscalidad ambiental como porcentaje del PIB están entre los más bajos de la UE, siendo el tercer país con el porcentaje más bajo en la UE (tras Lituania y Eslovaquia). Los ingresos por impuestos ambientales supusieron únicamente el 1,85% del PIB frente a una media del 2,44% en la UE.

Además, España es uno de los países con un porcentaje más bajo de fiscalidad ambiental en los ingresos por impuestos y contribuciones sociales, con un 5,5% del PIB en 2016, frente a un 6,29% de media de la UE, tal como podrá comprobarse más adelante.

En el Documento de 2017 se destaca que la imposición ambiental puede desempeñar un papel importante para mantener el crecimiento económico. Asimismo, señala que “gravar la contaminación y el uso de los recursos aportaría ingresos adicionales y, al mismo tiempo, contribuiría a desincentivar actividades que puedan suponer un mayor coste en lo que a limpieza, gastos sanitarios, etc., se refiere. Estos ingresos suplementarios podrían, asimismo, sustituir los recortes en el gasto”.

La OCDE, en el informe Environmental Performance Review of Spain 2015, recomienda cambios en los impuestos sobre la energía y transporte y propone diseñar nuevos tributos. Además, la OCDE plantea suprimir algunas medidas fiscales actualmente en vigor. Por ejemplo, el organismo defiende un aumento de la fiscalidad del gasóleo para equilibrarlo con la gasolina, eliminar las ayudas al carbón o a los combustibles agrícolas o de aviación.

En el mismo sentido, la Comisión Europea, en el Study on Assessing the Environmental Fiscal Reform Potential for the EU28, propone reformular algunas de las figuras fiscales ya existentes o diseñar nuevos impuestos especialmente los que afectan a la contaminación y recursos. Para ello recomienda reforzar la coordinación entre las comunidades autónomas y el Gobierno central. En febrero de 2017, el documento de trabajo de la Comisión sobre la Revisión de la aplicación de la normativa medioambiental de la UE, Informe de España, incide en que hay margen para revisar los impuestos medioambientales e identifica como un reto fundamental la reducción de las subvenciones perjudiciales para el medio ambiente.

De acuerdo con el estudio realizado por la Unión Europea respecto a la evaluación de una potencial reforma fiscal ambiental en la Europa de los 28 (UE, 2016), tomando como referencia la recaudación real obtenida con estos impuestos en 2015, la reforma de la imposición ambiental en España con estos criterios generaría un incremento recaudatorio importante, que sería de 13,365 millones de euros (1,11% del PIB) en 2018 y de 32,801 millones de euros (1,75% del PIB) en 2035.

1.2. El doble dividendo

A lo anterior cabe añadir otro aspecto relacionado con la imposición que podría justificar el establecimiento de tributos ambientales. Se trata de la existencia del doble dividendo. La finalidad recaudatoria de los impuestos no es una razón menor para su aplicación. De hecho, en muchos casos, esa es la razón principal, siendo los efectos sobre el comportamiento del consumidor únicamente consecuencias colaterales. Algunos autores, como Metcalf (2009) opinan que estas ideas, aunque sean seductoras, no consideran el hecho de que aumentar los impuestos relacionados con el medio ambiente puede distorsionar, entre otros, la oferta laboral del mismo modo que los impuestos sobre el consumo.

Existe un importante debate en la literatura económica ambiental sobre si realmente se produce o no este doble dividendo (Jaeger, 2012). La controversia llega hasta el punto en que algunos estudios acerca de los impuestos sobre el agua, por ejemplo, obtienen resultados diferentes incluso centrándose en la misma economía, como es el caso de dos estudios realizados sobre la economía de Sudáfrica, en los que uno de ellos concluye que, a largo plazo, los impuestos sobre el agua en Sudáfrica no producirán doble dividendo (Van Heerden et al., 2008), mientras que el otro asegura que puede darse hasta un triple dividendo de la política del agua, reduciendo simultáneamente la escasez de agua, mejorando el crecimiento económico y reduciendo el desempleo, y reduciendo la pobreza. (Letsoalo et al., 2007).

1.3. Efectos distributivos

Los impuestos ambientales pueden tener efectos distributivos considerables. Dichos efectos pueden ser de diferentes clases: (OCDE, 2006)

1) Efectos directos sobre las familias, que derivan del pago de los impuestos.

2) Efectos indirectos, por ejemplo, incrementos por parte de las empresas de los precios de los productos gravados.

3) Los efectos que surgen del uso que se haga de los ingresos procedentes de la fiscalidad ambiental.

4) Los efectos relacionados con los beneficios de las mejoras ambientales.

Mientras que las dos primeras modalidades de efectos parecen tener en general impactos regresivos, éstos pueden ser compensados por el uso que se haga de los ingresos impositivos y por los beneficios resultantes de las mejoras ambientales. En este sentido cabe señalar que en diversos países de la OCDE la recaudación por impuestos ambientales se ha utilizado para reducir otros impuestos por razones de eficiencia o para compensar a otros grupos por razones de distribución de la renta, pudiendo tener estas medidas efectos progresivos. (Bork, 2009).

Algo similar ocurre con los beneficios derivados de las mejoras ambientales, dado que diversos estudios muestran que las familias con rentas bajas tienden a estar más expuestas a los peligros ambientales. (Hamilton, 2003).

Para reducir los efectos distributivos negativos de la fiscalidad ambiental, pueden utilizarse dos tipos de medidas correctoras: de mitigación o de compensación. Las medidas de mitigación son medidas ex ante para reducir la carga fiscal de determinados grupos, como por ejemplo fijar tipos impositivos diferentes o tipos cero para determinados colectivos. Es importante valorar los efectos que medidas de este tipo pueden tener sobre la eficiencia de la fiscalidad ambiental, al reducir o eliminar los incentivos a tener comportamientos responsables desde el punto de vista ambiental. Estos efectos pueden evitarse mediante las medidas compensatorias, que son medidas ex post. Un ejemplo de éstas sería la aplicada en Suiza hace años, que consistía en reciclar (sobre una base per cápita) los ingresos procedentes de los impuestos que gravan los solventes orgánicos y el azufre de los combustibles para calefacción, reduciendo las primas de seguros médicos para cada ciudadano suizo. (Fundació Fòrum Ambiental, 2001).

1.4. Efectos sobre la competitividad

Las regulaciones ambientales tienden a incentivar que las empresas reduzcan su contaminación haciendo que para ellas sea más gravoso contaminar. Existen dos aproximaciones opuestas acerca de los impactos de las regulaciones ambientales sobre los costes de producción: la perspectiva convencional sugiere que las regulaciones ambientales incrementan los costes de producción, reduciendo así la productividad y afectando a su situación tanto en el mercado nacional como internacional. Sin embargo, la otra perspectiva, articulada por Michael Porter (1991) señala que las regulaciones ambientales pueden conducir a las empresas privadas y a la economía en su conjunto a ser más competitivas internacionalmente, al dotarlas de incentivos para innovar en materia ambiental, lo que no habría ocurrido en ausencia de dicha política.

Hace 23 años, en su revisión de la literatura sobre los impactos en la competitividad de la regulación ambiental en Estados Unidos, Jaffe et al. (1995) concluían que había relativamente pocas evidencias que apoyaran la hipótesis de que las regulaciones ambientales tuvieran un gran efecto adverso sobre la competitividad. Desde entonces hasta ahora se han realizado multitud de estudios que han reforzado la robustez de esta conclusión.

Más allá de consideraciones teóricas sobre los posibles efectos positivos o negativos de la política ambiental, lo que parece bastante claro es la necesidad de evaluar empíricamente los posibles efectos de las políticas ambientales sobre la competitividad. En este sentido, algunos autores señalan que la medida ideal sería el efecto de la política ambiental sobre las exportaciones netas, manteniendo constantes los salarios reales y los tipos de cambio, mientras que otras aproximaciones señalan muchos otros indicadores. En el contexto de las políticas sobre cambio climático, por ejemplo, los estudios han evaluado los efectos sobre la competitividad en términos de productividad, valor añadido bruto, rentabilidad, empleo, precios de los productos, reparto del mercado, inversiones.

Varios de estos estudios han analizado estas dimensiones por separado, ya que es posible que la misma política tenga efectos opuestos sobre diferentes indicadores. (Dechezleprêtre, A.; Sato, M., 2014). Estos autores en un estudio más reciente (Dechezleprêtre, A.; Sato, M., 2017) llevan a cabo una revisión de la literatura empírica sobre los impactos de las regulaciones ambientales sobre la competitividad de las empresas, medida a través del comercio, la localización de las industrias, el empleo, la productividad y la innovación.

En su estudio destacan que las políticas ambientales pueden tener efectos adversos de cierta importancia a corto plazo sobre el empleo, el comercio, la localización de las industrias y la productividad. Sin embargo, la escala de estos impactos es pequeña comparada con otros determinantes de las elecciones sobre la localización de las industrias y el comercio, tales como los costes de transporte, la proximidad a la demanda, la disponibilidad de materias primas, etc. Los efectos tienden a concentrarse en un subconjunto de sectores para los cuales los costes de la regulación ambiental y de la energía son importantes, que acostumbran a ser sectores con procesos de producción muy intensivos en energía y con pocas posibilidades de trasladar los costes de reducción de la contaminación a los consumidores, y con una falta de capacidad de innovación y de inversión para avanzar hacia nuevos procesos de producción.

Estos autores señalan que la evidencia empírica se ha centrado en analizar el efecto de las regulaciones ambientales sobre los costes de producción, la productividad, el empleo, la localización espacial de algunas actividades contaminantes, la innovación y la competitividad.

En lo que se refiere a los costes de producción, existe un consenso generalizado respecto a que los costes de cumplimiento de las regulaciones ambientales representan una parte relativamente pequeña del valor de producción en la mayoría de sectores, que van desde un 1% hasta un 8% dependiendo del sector al que se haga referencia. En la medida en que afectan a los costes de producción, las regulaciones ambientales pueden afectar también a los costes de entrada y de inversión de las empresas.

Como puede verse en la tabla 1, las políticas ambientales asimétricas inducen cambios en los costes de producción relativos (efecto de primer orden) y desencadenan diferentes respuestas de las empresas. Éstas pueden responder mediante decisiones referentes a la fijación de precios, a los productos o a las inversiones (efectos de segundo orden). A su vez estas empresas influyen en los resultados de las dimensiones económicas, tecnológicas, internacionales y ambientales (efectos de tercer orden). Estos efectos no son unidireccionales, sino que más bien tienen múltiples enlaces y retroalimentaciones dinámicas.

En referencia a la posible afectación a la productividad, también existen posiciones alejadas. Mientras que varios estudios muestran la existencia de un efecto reducido de la regulación ambiental sobre la productividad, otros muestran claramente que no ha resultado afectada en ningún sentido.

Respecto al empleo, si bien las discusiones se han centrado en torno en contraponer empleo y medio ambiente, la realidad parece indicar que los efectos de las medidas ambientales sobre el empleo son poco significativos, ya que en la mayoría de los casos se ha producido un desplazamiento de mano de obra desde las industrias contaminantes hacia las no contaminantes, produciendo un efecto neto sobre el empleo de reducida importancia.

Otro aspecto relacionado con la competitividad es el que se refiere a la relocalización de actividades contaminantes internacionalmente como consecuencia de la aplicación de políticas ambientales. De nuevo, la evidencia empírica muestra situaciones diversas, si bien parece claro que las políticas ambientales no tienen una influencia directa en la localización de las industrias; son otros factores los que influyen de una forma mucho más concluyente.

La relación entre las regulaciones ambientales y la innovación muestra que éstas incentivan la actividad innovadora en tecnologías limpias al tiempo que desincentivan la investigación y el desarrollo de tecnologías convencionales contaminantes, ayudando así al cambio tecnológico, que puede tener efectos positivos contrarrestando los costes de las regulaciones ambientales o favoreciendo el crecimiento económico.

Los impuestos ambientales ofrecen estímulos para la generación de innovación, ya que existen incentivos para su adopción y para minimizar los pagos de dicho impuesto. Estas innovaciones pueden ser de varios tipos: innovación de productos, innovación de procesos e innovación organizacional.

El principal problema al analizar la relación entre la imposición ambiental y la innovación es el de su medición, lo que hace que la evidencia empírica sobre su impacto sea fuerte pero no concluyente.

Existen diversas razones por las que la relación entre innovación y la fiscalidad ambiental no se revele de una forma clara en los análisis empíricos: (OCDE, 2011a)

1) La utilización de la fiscalidad ambiental es relativamente nueva, lo que no permite hacer análisis de amplio alcance.

2) Investigar los efectos sobre la innovación de los impuestos ambientales es bastante más difícil que hacerlo respecto a otros instrumentos de política ambiental. Mientras que las medidas estrictamente reguladoras tienen efectos fácilmente localizados, esto no ocurre con la fiscalidad ambiental. Si bien ésta tiene como ventaja que promueve innovaciones muy diversas, esa es precisamente su dificultad ya que complica la localización e identificación de las innovaciones.

3) Es posible que los impuestos ambientales no hayan sido diseñados de forma óptima, lo que puede tener como consecuencia que disminuyan las decisiones de inversión y los esfuerzos innovadores.

4) Existen múltiples factores que afectan a las decisiones sobre innovación de las empresas. Con una limitada disponibilidad de datos, puede resultar difícil aislar los efectos de la fiscalidad.

Del análisis de la relación entre regulaciones ambientales y competitividad se desprende que si bien la implantación de tecnologías limpias no parece tener como resultado que se incrementen los beneficios de las empresas lo suficiente como para contrarrestar los costes privados de la regulación, existe evidencia de que las innovaciones que reducen las emisiones de CO2 pueden

conllevar beneficios económicos mayores que los de las tecnologías sucias a las que reemplazan porque generan mayor conocimiento en la economía, que puede a su vez ser usado por otros innovadores para desarrollar nuevas tecnologías en varios sectores. De esta forma puede favorecerse el crecimiento económico mediante la sustitución de tecnologías sucias por tecnologías limpias.

En todo caso, lo que parece evidente es que a la hora de aplicar medidas de fiscalidad ambiental es preciso valorar cuidadosamente los posibles impactos sobre la competitividad. Estos impactos han de contextualizarse evidentemente en la gran cantidad de factores que afectan a las decisiones de localización de las empresas y a la competitividad de las mismas. En este sentido, la OCDE (2011b) señala diversas estrategias políticas para preservar la competitividad al introducir impuestos ambientales:

1) Coordinar internacionalmente las políticas ambientales, lo que reduciría el incentivo a la relocalización.

2) Fijar un periodo de transición para permitir a las empresas afectadas poner en práctica medidas de mitigación.

3) Aplicar reducciones y exenciones en los tipos impositivos para usuarios intensivos en energía, que implica trasladar dicha disminución de la carga impositiva hacia otros usuarios, subvencionando implícitamente a las actividades más contaminantes.

4) Aplicar ajustes fiscales en frontera o gravar productos importados.

1.5. Fiscalidad ambiental y consolidación fiscal

Como ya se ha mencionado anteriormente, la mayoría de impuestos ambientales no generan recaudaciones importantes para los gobiernos de los diferentes países. Si bien en teoría los ingresos obtenidos de algunos de estos impuestos podrían utilizarse para compensar a aquellos más afectados por el daño ambiental, en la práctica puede no ser posible por varias razones: (OCDE, 2011a)

1) Medir el impacto del daño ambiental de una amplia gama de contaminadores sobre los individuos es extremadamente difícil.

2) El medio ambiente es en sí mismo un bien público, con unos impactos causados por el daño ambiental ampliamente extendidos, lo que implica que los ingresos podrían tener que dedicarse a compensar los costes de los hospitales, adaptación al daño ambiental, etc.

3) Muchos asuntos ambientales afectan también a aspectos intergeneracionales.

Por estas y otras razones, en la práctica los ingresos derivados de los impuestos ambientales han sido considerados por parte de los gobiernos como ingresos generales y se han utilizado para mantener el gasto en otras áreas, para reducir la deuda o para reducir otros impuestos.

En esta línea se enmarcaría la existencia del doble dividendo, que ya ha sido analizado en un apartado anterior, así como la propuesta de diferentes instituciones internacionales de utilizar la fiscalidad ambiental como apoyo para un cambio de modelo basado en la consolidación fiscal y en el desarrollo sostenible.

En este sentido, desde diversas instancias europeas se ha insistido en los últimos tiempos en la necesidad de buscar nuevas vías de ingresos para financiar el presupuesto europeo. Algunos autores (Adolf et al. 2016) sostienen que la fiscalidad ambiental es la candidata perfecta para estas nuevas vías de ingresos ya que, además de proporcionar mayores ingresos al presupuesto europeo, permitiría conseguir nuevos e importantes avances en la reforma europea de impuestos ambientales.

En su análisis ponen el énfasis en la idoneidad económica, ambiental, social y política de los diferentes instrumentos fiscales, a través de diversas dimensiones:

- Dimensión económica: suficiencia, estabilidad y bajos costes de aplicación

Se entiende por suficiencia que los ingresos generados sean lo suficientemente elevados como para suponer un componente vital del presupuesto público. Al mismo tiempo, se considera que los recursos así obtenidos deben ser relativamente estables a lo largo del tiempo, garantizando así una financiación estable. Por otro lado, unos bajos costes de aplicación garantizarán un uso más eficiente del recurso y una menor necesidad de asignar recursos a la recaudación y administración del impuesto.

- Dimensión social: equidad horizontal y vertical

Para que cumpla con su cometido de nueva fuente de financiación, un instrumento y sus efectos socio-económicos deben ser percibidos como justos por parte de la ciudadanía. En este sentido, la equidad social se divide entre equidad horizontal y vertical. La equidad horizontal analiza si el instrumento tiene impactos iguales o cercanos a la igualdad sobre contribuyentes iguales en el territorio. La equidad vertical analiza los efectos redistributivos y la potencial regresividad del instrumento.

- Dimensión política

Se valora la potencial oposición al proyecto que pueda retrasar o impedir su aplicación en la práctica.

- Dimensión ambiental

El potencial impacto ambiental de un instrumento se valora a través de dos elementos: el impacto ambiental y la eficiente asignación de recursos. Los impactos ambientales analizan los efectos positivos sobre indicadores ambientales como las emisiones de gases efecto invernadero y su contribución al logro de los objetivos ambientales. La asignación eficiente de recursos se considera de forma positiva si el instrumento conduce a una mayor sostenibilidad del recurso, a la mejora de los precios como señales y sus efectos sobre los comportamientos de los compradores y los productores, etc.

El análisis se realizó en este caso para tres impuestos: sobre los combustibles, sobre el carbón y sobre la energía.

Los resultados pueden observarse en la figura que aparece a continuación.

Fuente: Adolf, C. et al. 2016 y elaboración propia

Como puede observarse, las tres modalidades de impuestos ambientales muestran un gran potencial en todas las dimensiones: económica, social, medioambiental y política. Parecen, por lo tanto, candidatas importantes para sustituir, si se considera necesario, a algunas de las figuras impositivas existentes y para conseguir aumentar el presupuesto de la Unión Europea.

Además de analizar estas figuras, el estudio concluye que existen otras diversas figuras impositivas ambientales susceptibles de ser incluidas en la lista de nuevas partidas presupuestarias, tales como: impuestos sobre inversiones en combustibles fósiles, sobre inversiones nucleares, sobre transporte en el mercado digital, sobre antibióticos y fertilizantes, etc. Todas ellas podrían suponer en el futuro nuevos ingresos en el presupuesto europeo, además de contribuir a un cambio de modelo basado en la consolidación fiscal y el desarrollo sostenible.

Conclusiones

Si bien la fiscalidad ambiental durante mucho tiempo no consiguió dejar de ser un complemento de otros tributos en los sistemas fiscales de los diferentes países, la crisis económica alteró esta situación de forma notable, básicamente por dos razones: por su capacidad recaudatoria y por los beneficios ambientales que pueden derivarse de la aplicación de estos instrumentos.

Aunque la función recaudatoria sea en muchos casos prioritaria, es preciso tener en cuenta que en el caso de la fiscalidad ambiental no puede ser éste el principio rector, sino que debería estar diseñada de tal modo que cumpliera con los principios siguientes:

- Eficacia ambiental: el principal objetivo de los impuestos ambientales debe ser la corrección del problema ambiental considerado.

- Eficiencia económica: el impuesto deberá lograr internalizar la externalidad ambiental, siendo capaz además de discriminar entre contaminadores en función de sus costes de reducción.

- Viabilidad práctica: los impuestos deben estar diseñados para poder ser aplicados en el mundo real.

- Incidencia distributiva: la carga fiscal debe distribuirse entre los distintos agentes de los costes que generan, teniendo en cuenta, por una parte, la posible traslación de la carga entre los agentes, y por otra el cumplimiento del principio “quien contamina paga”.

Desde el año 1996 hasta la actualidad numerosos estudios han tratado los efectos de la fiscalidad ambiental. De su análisis se deduce que puede causar efectos directos e indirectos de distinto signo. Entre los primeros cabe señalar su incidencia fiscal y recaudatoria, que son especialmente importantes en épocas de recesión económica, aunque es preciso comentar que, en términos recaudatorios, los impuestos ambientales tienen una entidad bastante limitada.

A lo anterior cabe añadir otro aspecto relacionado con la imposición que podría justificar el establecimiento de tributos ambientales. Se trata de la existencia del doble dividendo, sobre la cual existe un importante debate en la literatura económica ambiental.

Los diversos estudios que han analizado los efectos de la imposición ambiental sobre la distribución de la renta, la competitividad, el empleo y la innovación han mostrado resultados diversos, si bien puede concluirse lo siguiente:

- La imposición ambiental puede tener efectos positivos y negativos sobre la distribución de la renta. Para contrarrestar los negativos pueden utilizarse medidas de mitigación y de compensación.

- No existen demasiadas evidencias que apoyen la hipótesis de que la imposición ambiental tenga un gran efecto adverso sobre la competitividad. Ahora bien, lo que sí parece bastante claro es la necesidad de evaluar empíricamente los posibles efectos de las políticas ambientales sobre la competitividad. Estos impactos han de contextualizarse evidentemente en la gran cantidad de factores que afectan a las decisiones de localización de las empresas y a la competitividad de las mismas.

Si bien, en teoría la recaudación de los impuestos ambientales debería dedicarse a contrarrestar los costes derivados de los daños ambientales, en la práctica los ingresos derivados de los impuestos ambientales han sido considerados por parte de los gobiernos como ingresos

generales y se han utilizado para mantener el gasto en otras áreas, para reducir la deuda o para reducir otros impuestos.

En este sentido, algunos estudios analizan la idoneidad de la fiscalidad ambiental como una nueva e importante fuente de ingresos como apoyo para un cambio de modelo basado en la consolidación fiscal y en el desarrollo sostenible.

Al analizar los efectos de la fiscalidad ambiental y sus posibles limitaciones, es preciso tomar como referente las normas que debe cumplir, según las políticas ambientales de la Unión Europea:

- No afectar a la competitividad

- No incrementar la carga fiscal, sino redistribuirla

- Tener como objetivo básico el cambio de conductas y no la recaudación en sí misma

- No suponer un obstáculo o un factor para la instalación de empresas en función del territorio

En este sentido, nos parece especialmente interesante el análisis de la idoneidad de estas medidas que plantea la European Free Alliance, centrándose en cuatro dimensiones: económica, ambiental, social y política, cuya incorporación consideramos esencial para evaluar los efectos de la implantación de cualquier figura impositiva ambiental.

REFERENCIAS BIBLIOGRÁFICAS

ADOLF, C., RÖHRIG, K. (2016) “Green taxes as a means of financing the EU Budget: Policy options”. The Greens. European Free Alliance in the European Parliament.

BORK, C. (2003) “Distributional Effects of the Ecological Tax Reform in Germany – An Evaluation with a Microsimulation Model”. Paper for the OECD Workshop on the Distribution of Benefits and Costs of Environmental Policies, Paris, 4-5 March 2003. En Serret and Johnstone (eds.) (2006), The Distributional Effects of Environmental Policy, Edward Elgar, Cheltenham and OECD, Paris.

COMISIÓN EUROPEA (2017) “Revisión de la aplicación de la normativa medioambiental de la UE Informe de España”, Documento de trabajo de los servicios de la Comisión. Bruselas, 3 de febrero de 2017. Disponible en: http://ec.europa.eu/environment/eir/pdf/report_es_es.pdf

DECHEZLEPRÊTRE, A.; SATO, M. (2014) “The impacts of environmental regulations on competitiveness. Policy brief”, November. Grantham Research Institute on Climate Change and the Environment, Global Green Growth Institute.

DECHEZLEPRÊTRE, A.; SATO, M. (2017) “The Impacts of Environmental Regulations on Competitiveness”, Review of Environmental Economics and Policy, Volume 11, Issue 2, 1 July 2017, Pages 183–206, https://doi.org/10.1093/reep/rex013

ECONOMICS OF ENERGY (2013) “Impuestos energético-ambientales en España. Informe 2013”, Vigo.

EUROPEAN ENVIRONMENT AGENCY (1996) “Environmental taxes. Implementation and environmental effectiveness”, Environmental Issues Series No 1, Copenhagen.

EUROPEAN UNION (2016) “Study on assessing the environmental fiscal reform potential for the EU28”, Luxembourg. doi:10.2779/86822

EUROSTAT (2017) “Energy, transport and environment indicators”, Luxembourg: Publications Office of the European Union, 2017

FUNDACIÒ FÒRUM AMBIENTAL (2001) “Instrumentos económicos de gestión ambiental”, IV Jornadas Fòrum Ambiental. Barcelona.

GAGO, A., LABANDEIRA, X., LÓPEZ-OTERO, X. (2016) “Las nuevas reformas fiscales verdes. WP 05/2016”, Economics for Energy. Vigo.

HAMILTON, J.T. (2003) “Environmental Equity and the Siting of Hazardous Waste Facilities in OECD Countries: Evidence and Policies”, Paper for the OECD Workshop on the Distribution of Benefits and Costs of Environmental Policies. Paris, 4-5 March 2003. En Serret and Johnstone (eds.) (2006), The Distributional Effects of Environmental Policy, Edward Elgar, Cheltenham and OECD, Paris.

JAEGER, W. (2012) “The Double Dividend Debate”, en Handbook of Research on Environmental Taxation, Edward Elgar.

JAFFE, A.B., PETER, S.R., PORTNEY, P.R., ET AL. (1995) “Environmental Regulation and the Competitiveness of U.S. Manufacturing: What Does the Evidence Tell Us?” Journal of Economic Literature, 33, 132-163.

LETSOALO, A., J. BLIGNAUT, T. DE WET, M. DE WIT, S. HESS, R. S. J. TOL, J. VAN

HEERDEN (2007) “Triple dividends of water consumption charges in South Africa”, Water Resources Research, 43, W05412, doi:10.1029/2005WR004076.

METCALF, G., (2009) “Environmental Taxation: What have we learned this decade?” en Alan

D. Viard (ed.), Tax Policy Lessons from the 2000s, American Enterprise Institute for Public Research. Washington DC.

Disponible en: http://www.aei.org/wp-content/uploads/2013/12/-tax-policy-lessons-from-the- 2000s-book_11452145862.pdf

NACIONES UNIDAS (2016) “Sistema de Contabilidad Ambiental y Económica 2012. Marco Central”, Nueva York.

OECD (2006) “The Political Economy of Environmentally Related Taxes”, OECD Publishing. Disponible en: http://www.oecd-ilibrary.org/environment/the-political-economy- of-environmentally-related-taxes/executive-summary_9789264025530-2-en

OECD (2011a) “Taxation, Innovations and the Environment: A policy brief”, OECD Publishing. Disponible en: [https: https:]//www.oecd.org/environment/tools-evaluation/48178034.pdf

OECD (2011b) “Environmental Taxation: A Guide for Policy Makers”, OECD Publishing. Disponible en: http://www.oecd.org/env/environmentalpolicytoolsandevaluation/48164926.pdf

OECD (2015) “OECD Environmental Performance Reviews: Spain 2015”, OECD Publishing.

PORTER, M. (1991) “Towards a Dynamic theory of strategy” Strategic Management Journal, Volumen 12, 52 DOI: 10.1002/smj.4250121008

VAN HEERDEN, J.; BLIGNAUT, J.; HORRIDGE, M. (2008) “Integrated Water and

Economic Modelling of the Impacts of Water Market Instruments on the South African Economy”, Ecological Economics, 105, 114-15.

Document information

Published on 10/05/18

Accepted on 07/04/18

Submitted on 11/03/18

Licence: Other