| Line 109: | Line 109: | ||

[[Image:draft_Cutillas_477342455-image4-c.png|600px]] | [[Image:draft_Cutillas_477342455-image4-c.png|600px]] | ||

| − | + | ||

<span style="text-align: center; font-size: 75%;">Font: AMECO</span> | <span style="text-align: center; font-size: 75%;">Font: AMECO</span> | ||

Revision as of 17:48, 28 February 2018

Abstract

Aquest text abordarà aspectes de la història del pensament econòmic, de teoria econòmica i de l'economia política del procés que ha portat a la creació i a la crisi de l'Eurozona. L'objectiu serà aclarir quines n’han estat les claus i cap a on podrien dirigir-se les propostes que resolguin la situació a favor de la majoria d'europeus.

El treball parteix de la hipòtesi que existeixen des de la creació de la UE dos models d'integració europea confrontats. D'una banda trobem el model federalista liberal, que advoca per la dissolució de la sobirania nacional en organismes de governança supranacional. A l'altra, el model intergovernamental conservador, que advoca per mantenir les característiques bàsiques de l'estat, promovent relacions internacionals que responguin als interessos estatals.

Keywords: Reformes, Eurozona, Unió Europea, Estats Units d’Europa, Unió de l’Estabilitat.

El federalisme a Europa: cap a uns Estats Units d'Europa.

Aquesta secció pretén analitzar aspectes històrics i teòrics del federalisme liberal, que fonamenta la visió dels Estats Units d’Europa promoguda a la UE per un ampli espectre d’actors polítics i econòmics.

La corrent federalista predominant a la Unió Europea troba el seu origen intel·lectual en els Estats Units i al món anglosaxó i s'inspira en el procés de fundació dels Estats Units d'Amèrica. Als EUA la creació de la nació va tenir com a element clau la creació d'un Tresor Públic nacional que va unificar la fiscalitat, assumint després de la Guerra de la Independència dels passius financers dels diferents estats i al qual es va atorgar capacitat d'emetre deute en nom de tota la nació. La figura referent d'aquest procés va ser Alexander Hamilton, primer Secretari del Tresor dels Estats Units i pare del dòlar nord-americà, moneda que havia de copiar a la moneda dominant en aquells moments, el real de vuit de l'imperi espanyol, també anomenat dòlar espanyol, i finalment substituir-lo, cosa que finalment va aconseguir amb la Llei de la moneda del 1857, que va retirar la condició de tenidor legal a aquest moneda. Aquest procés es va iniciar en 1785, amb una resolució al Congrés Continental, que declarava que la nova unitat monetària dels Estats Units d'Amèrica seria el dòlar. Al setembre de 1786, el Congrés va ordenar l'establiment d'una casa de la moneda, i alguns estats també van iniciar la seva pròpia encunyació. La Constitució, que va entrar en vigor el març del 1789, va atorgar el poder de regular el valor del dòlar al Congrés, prohibint als estats encunyar moneda o emetre pagarés que circulessin com diners. L'última fase d'aquest procés va ser l'anomenada Llei de la Moneda de 1792, de la qual Alexander Hamilton, va ser el principal autor (Cutillas, 2016).

La constitució federal dels Estats Units també va portar a la creació d'un govern central amb poders fiscals, el que li va permetre recaptar impostos per pagar el deute de la guerra. Hamilton va dissenyar un pla per crear un sistema d'endeutament federal, que va explicar en ‘l'Informe sobre el crèdit públic’ (Hamilton, 1790), presentat al Congrés el gener de 1790. En primer lloc, proposava que el nou sistema impositiu federal garantís el pagament del deute extern en la seva totalitat, ja que considerava que la nova nació -essencialment agrícola i poc desenvolupada econòmica i industrialment- necessitaria importar capital, de manera que no podia tenir en contra als creditors internacionals. En segon lloc, volia evitar la discriminació contra els creditors i els especuladors. Molts pagarés, que inicialment havien estat assumits per soldats i agricultors que van finançar la guerra per compromís i assumint un alt risc personal, van passar a mans d'especuladors que els van obtenir amb enormes descomptes. Per aquesta raó, al Congrés es van realitzar propostes perquè es penalitzés als especuladors i només es tornés el deute al complet als creditors realment compromesos amb la causa o als posseïdors de menys riquesa. Hamilton, en canvi, va proposar que es pagués la totalitat del deute a tothom per igual i que el Govern federal assumís la totalitat dels diferents deutes de guerra dels Estats. Amb aquestes propostes esperava obtenir el suport de les elits financeres per al seu pla de sistema impositiu federal. Tal sistema podia enfrontar la resistència dels estats, que recaptaven els seus propis impostos, de manera que rescatar-los financerament era una bona tàctica per disminuir aquesta competició. A més, temia que la discriminació dels creditors dificultés la creació d'un mercat de bons que pogués competir amb el britànic. No obstant això, el model federal dels EUA no va acabar de blindar-se fins a finals de la Guerra Civil Americana amb la derrota dels estats confederats i la seva ideologia dels 'drets dels estats' a ser sobirans.

La tradició federalista va ser relativament minoritària a l'Europa continental fins que a mitjans de s. XIX, autors com Pi i Margall o Proudhon exposarien les seves idees sobre el tema. No obstant això, les teories federalistes que s'estendrien amb més força van ser d'origen anglosaxó, sorgides dels debats sobre el tipus de federalisme que havia d’aplicar-se a la nova nació americana, recollits per ‘The Federalist Papers’ (Madison, Jay & Hamilton, 1787). Personatges com Luigi Einaudi, economista italià amb fortes influències anglosaxones qui va ser corresponsal de The Economist -seria posteriorment governador del Banc d'Itàlia (1945-1948) i segon President de la República d'Itàlia (1948-1955) -, va iniciar, ja des de finals del segle XIX i principis del XX, en els seus articles dels importants diaris la Stampa (Einaudi, 1897) i Il Corriere della Sera (Enaudi, 1918a, 1918b, 1919, 1920) el debat sobre la creació dels Estats Units d'Europa i l’abandonament de la sobirania nacional en favor d’organismes supranacionals.

En el període d'entreguerres altres figures liberals defensarien el federalisme per a Europa. Entre elles destaquen Friedrich Hayek i Lionel Robbins, membres molt rellevants de la ‘Federal Union’, espai que també promouria des dels 1930s la idea dels Estats Units d’Europa. Hayek, de la tradició del liberalisme clàssic va ser fundador de la Societat Mont Pèlerin, club que va reunir filòsofs, economistes, polítics i filantrops en favor dels mecanismes de mercat. Aquest grup ha estat citat com l'espai on es va originar la filosofia social a la que anomenem neoliberalisme, així com l'origen d'una extensa xarxa d'instituts que van donar suport a l'ascens del lideratge conservador anglo-saxó que regeix des de finals dels anys 70s. Hayek denunciava la intervenció pública en favor de la justícia social, de manera que el 1939 advocaria en el seu assaig, “Les condicions econòmiques del federalisme interestatal” (Hayek,1939), per un federalisme europeu que servís per crear un mercat únic europeu. Per a això Hayek advocaria per la lliure circulació de "homes, béns i capital" argumentant de la següent manera:

"[...] si els béns, els homes i els diners es poden moure lliurement a través de les fronteres interestatals, es torna clarament impossible afectar els preus dels diferents productes a través de l'acció de l'estat individual. La Unió es converteix en un mercat únic, i els preus en els seus diferents parts difereixen només pels costos de transport."

"[...] en l'àmbit purament financer, els mètodes de recaptació d'ingressos haurien d’estar restringits per als estats individuals. No només la major mobilitat entre els estats faria necessari evitar tota classe d'impostos que conduirien el capital i el treball a altres llocs, sinó que també crearien dificultats considerables a molts tipus d'impostos indirectes."

"[...] queda clar que els estats dins de la Unió no podran seguir una política monetària independent. Amb una unitat monetària comuna, la latitud atorgada als bancs centrals nacionals es restringirà almenys tant com sota un patró or rígid, i possiblement bastant més [...]. De fet, sembla dubtós que, en una Unió amb un sistema monetari universal, els bancs centrals nacionals independents continuïn existint; [...]."

"[...] aquestes limitacions s'aplicaran no només a la política econòmica estatal sinó també a la política econòmica realitzada per organitzacions comercials i professionals que s'estenen pel territori de l'estat. Una vegada que les fronteres deixen d'estar tancades i es garanteix la lliure circulació, totes aquestes organitzacions nacionals, ja siguin sindicats, càrtels o associacions professionals, perdran la seva posició monopolista i, per tant, com a organitzacions nacionals, el seu poder per controlar el subministrament dels seus serveis o productes. "

La unió relatada per Hayek serviria de guia per a la creació de la Unió Europea i posteriorment l'Euro. En el seu text l’autor deixa clar que cal l'eliminació de la capacitat del sector públic d'intervenir en la vida econòmica a través de la limitació de la seva capacitat recaptatòria, de la cessió de la seva sobirania monetària, de la dissolució dels monopolis públics estatals, així com dels sindicats de treballadors. En definitiva Hayek aspirava a la creació d'una gran federació ultraliberal que, podem afirmar, veu els seus pilars bàsics fets realitat a la Unió Europea i l'Eurozona actuals.

Lionel Robbins, important economista de la London School of Economics reclutaria a Hayek per a aquesta universitat des de la qual van formar un sòlid equip per promoure l'oposició a la intervenció pública en els mercats. No obstant això, a finals dels 30s, davant l'ascens de les teories de Keynes i la pèrdua de llustre de la seva ideologia i la creixent identificació de les seves posicions com a reaccionàries, aquest cediria davant d'un entorn polític i professional cada vegada més hostil, movent-se a posicions que Hayek anomenaria 'semi-keynesianes' (Burgin, 2012). En els 1940s Robbins, i en menor mesura Hayek, hauria fet un gir radical defensant una fiscalitat progressiva, i reconeixent les profundes limitacions del sistema de lliure empresa com a eina per aconseguir una relativa constància en la demanda agregada (Burgin, 2012). Poc després Robbins defensaria que ell sempre va acceptar un paper important del govern davant del mercat, i que els seus textos dels anys 30s no van aconseguir reflectir això amb suficient claredat.

Tot i canviar la seva opinió respecte a les polítiques econòmiques per sortir de la crisi Robbins no cediria en les seves posicions respecte a l'ordre internacional que ell creia podia aportar un desenvolupament equilibrat. Respecte a aquest punt, Robbins creia que Keynes s'equivocava en el seu pensament que un ordre internacional que aportés creixement i prosperitat podia fonamentar-se en l'existència d'estats sobirans. Keynes (Keynes, 1933), que en els anys 1930s va abandonar la ideologia del liberalisme internacional afirmaria el 1933:

«L'era de l'internacionalisme econòmic no va ser particularment reeixida per evitar la guerra; i si els seus amics repliquen que la imperfecció del seu èxit mai li va donar una oportunitat justa, és raonable assenyalar que un èxit més gran és poc probable en els propers anys. [...] Simpatitzo amb aquells que minimitzarien, en lloc de amb aquells que maximitzarien, l'embolic econòmic entre nacions».

En la seva obra ‘Economic Planning and International Order’ (Robbins, 1937) Robbins rebatria les teories de l’imperialisme de Lenin (1999) i Hobson (1902), que deien que el capitalisme que primer explota els treballadors al seu territori, s’acaba apoderant de l’aparell de l’estat i l’utilitza en la recerca de nous mercats fora del seu territori per mantenir els guanys elevats, crea competència en el mercat internacional amb altres estats i acaba generant guerres, colonialisme i relacions imperials. Robbins defensaria un federalisme liberal que fes compatible el capitalisme amb l’absència de guerres entre nacions. La seva idea bàsica seria que, si el capitalisme combinat amb l’existència dels estats portava a la competència i la guerra, era preferible eliminar els estats abans que el capitalisme. Com Einaudi, Robbins es basaria en els treballs de James Madison (1962), qui teoritzà sobre la necessitat d’un govern multinivell amb sobirania verticalment fragmentada, concepte al que en l’actualitat la majoria es refereix com a ‘sobirania compartida’ però que Madison va anomenar ‘sobirania dividida’, com a requisit previ fonamental per a la resolució de conflictes. Per integrar totes les nacions en un federalisme mundial sota aquests preceptes caldria un pla, igual que es parla de planificació socialista o nacionalista. L'objectiu del pla liberal seria crear un marc dins del qual els plans privats puguin coordinar-se i créixer, mentre que l'objectiu de la planificació socialista o comunista és substituir els plans privats per públics o, en qualsevol cas, relegar-los a una posició molt subordinada. Tot i ser un defensor rabiós del lliure mercat Robbins trobà justificació per a la seva posició en el fet que els economistes clàssics van recolzar la creació d'institucions com els diners, la propietat, els mercats, etc., com a pilars bàsics dels capitalisme. La mà invisible, per tant, era en realitat la mà del legislador. Segons aquest raonament, atès que mai ha existit un legislador a nivell internacional que estableixi un cert ordre, tampoc ha existit el liberalisme internacional, i va fer extensiu el mateix raonament al socialisme. Per crear aquest ordre internacional que lluités contra el corporativisme, el nacionalisme i el proteccionisme seria necessari crear governs a nivell continental i/o del món en una federació amb graus d'integració diferents en els seus diferents nivells, el que permetria combinar descentralització en algunes àrees amb un poder centralitzat en les àrees principals, aportant una mateixa lògica estratègica. Segons aquest raonament, el liberalisme i el socialisme només podrien desenvolupar-se plenament sota una planificació a escala mundial. Cal destacar en aquest sentit que malgrat la seva inclinació liberal en gran part de la seva vida les idees de Robbins van adquirir rellevància política en el camp socialista europeu a través d'Altiero Spinelli, autor del manifest de Ventotene (Spinelli & Rossi, 1941) i figura referent de l’eurocomunisme- qui va llegir a Robbins a la presó a Ventotene, gràcies a Ernesto Rossi i a Luigi Einaudi, qui li van proporcionar els seus textos (Spinelli, 1984).

L'elit liberal de tots dos costats de l'Atlàntic va aconseguir d'aquesta manera que una tradició federalista liberal quallés amb força a Europa i que fins al moment segueixi donant passos cap a la construcció d'un ordre liberal que integri el que podríem anomenar eix nord-atlàntic. Aquest ordre es va concretar en major mesura en finalitzar la Segona Guerra Mundial en el context de la Guerra Freda amb la creació de l'Organització del Tractat de l'Atlàntic Nord (1949), i la Comunitat Econòmica Europea (1957), i ha avançat considerablement des de llavors amb la construcció de la Unió Europea i de l'Eurozona.

En el procés de construcció de la UE altres figures que han tingut un paper fonamental van compartir a grans trets la visió de Einaudi, Robbins, Hayek o Spinelli. Hi destaquen Tommaso Padoa-Schioppa i Mario Draghi. Padoa-Schioppa, director general d'Economia i Finances a la Comissió Europea en el període de llançament del Sistema Monetari Europeu, és considerat el pare de l'Euro, ja que va contribuir als debats teòrics i de política sobre la integració europea i va tenir un paper principal en la redacció del pla rubricat pel seu amic Jacques Delors, en el qual es dibuixava l'estratègia per a la creació de l'euro. Tot i el seu perfil públic liberal, Padoa-Schioppa, va contribuir de forma determinant al gir neo-conservador de la Comissió Europea en matèria econòmica i a l’adopció d’aquesta de les doctrines monetarista i de supply-side (Maes, 2012, 2013). També va defensar, en contra dels informes Werner i MacDougall, l'establiment de l'euro de forma forçada, confiant que de manera endògena es crearia un comunitat política i social europea suficientment forta que permetés en el futur donar passos cap a una integració fiscal i política necessàries per a una àrea monetària òptima. Així ho va reflectir en ‘l'Informe Delors’ (Delors, 1989) sobre la Unió Econòmica i Monetària, que va establir el full de ruta per a la creació de l'euro. Tanmateix, la idea que l'euro podia funcionar temporalment sense una unió fiscal ni una unió política s'ha provat un greu error. D'aquesta manera a partir dels 1980s la ideologia de les institucions europees donaria un gir cap a la dreta en el context del que s’ha anomenat ‘la revolució neoliberal’ (Duménil & Lévy, 2005). Tant els governs conservadors com els socialdemòcrates s'aproparien a les idees econòmiques de Hayek i Robbins i al monetarisme de Milton Friedman. Aquesta ideologia econòmica neoliberal quedaria gravada en l'Acta Única (1986), del Tractat de Maastricht (1992), del Pacte d'Estabilitat i Creixement (1997), del Banc Central Europeu (1998) i de la resta d'institucions i tractats que formarien l'Euro.

Aquest canvi cap al nou ordre social anomenat neoliberalisme es produïa amb la financerització, fenomen iniciat els 1970s anomenat de manera més superficial profundització o globalització financera, que ha suposat un creixement inusitat del poder de les finances i ha servit principalment al poder estatal nord-americà per estendre el seu poder polític i econòmic a través de l'establiment de relacions de dependència respecte al seu sistema financer i monetari. És a través d'aquesta liberalització financera i del poder de coerció que aquesta atorga als països dominants financerament, que s'ha establert un ordre internacional que prima l'estabilitat financera per davant d'altres interessos econòmics i socials, com per exemple la plena ocupació. En aquest nou règim els estats-nació es subordinen a les polítiques de privatització i liberalització que els són imposades, davant la por que l'aplicació de polítiques sobiranes que afectessin negativament els interessos dels mercats financers internacionals provoquessin una reacció d'aquests que desestabilitzés la pròpia economia. Això succeeix fins i tot malgrat l'amplia evidència que els estats sí que poden realitzar polítiques per regular els fluxos de capitals si així ho decideixen (Lapavitsas, Munevar & Cutillas, 2014), així com que són els mateixos estats els que desregulen, liberalitzen i legislen en favor dels poders econòmics que prediquen que aquest ha deixat de tenir poder (Mitchell & Fazi, 2017). No és d'estranyar que les polítiques d'anul·lació de la sobirania estatal i la cessió d'aquesta a institucions situades a Brussel·les i Frankfurt siguin vistes amb bons ulls per l'elit financera internacional. Aquests grups de poder, dominants en el món occidental, veuen en la possibilitat de la creació d'un mercat financer d'amplitud europea enormes possibilitats de negoci, així com una oportunitat d'augmentar el seu poder polític. Tal cessió de sobirania dels estats suposaria la desarticulació de la seva capacitat política i reguladora, i la seva transferència a organismes situats a les capitals europees, el que facilitaria la possibilitat que aquests nous centres de poder polític i regulador europeu siguin 'capturats' de forma més eficient pel gran capital transatlàntic. Les elits dominants a França i Itàlia estarien de manera genèrica properes a aquest model, ja que veuen en aquesta opció una forma de restar poder a Alemanya, estat dominant a l'Eurozona en aquests moments.

L’intergovernamentalisme conservador alemany: perseguint la Unió Europea de l'Estabilitat.

Aquesta secció pretén analitzar aspectes històrics i teòrics de l’intergovernamentalisme conservador que fonamenta la defensa l’Europa de l’Estabilitat, enfront el model dels Estats Units d’Europa.

La ideologia intergovernamental a Europa pot ser referenciada amb les figures dels polítics conservadors Charles de Gaulle i Konrad Adenauer, que defensaven que Europa havia de ser construïda sobre les aliances clàssiques entre els estats, especialment entre França i Alemanya. Aquesta posició reflectia la nul·la motivació de les elits conservadores franceses i alemanyes, molt lligades al poder estatal, a renunciar al seu poder nacional a favor de forces liberals estrangeres.

En l'actualitat, la proposta de les forces conservadores alemanyes, i recolzada políticament pels conservadors europeus, és la de ‘la Unió de l'Estabilitat’. La doctrina econòmica subjacent d'aquest model ha estat identificada, no sense polèmica (Storey, 2017), amb la doctrina ordoliberal, que molts anomenen neoliberalisme alemany. L'escola ordoliberal va ser fundada en els 1930s a Friburg per Walter Eucken, qui va teoritzar sobre l'economia social de mercat. Aquesta tradició de filosofia econòmica representada per intel·lectuals com Röpke, Eucken, Muller-Armack i Erhard pren aspectes de la noció hegeliana de l'estat, segons la qual els mercats no serien un acte espontani de la natura com pensen liberals que advoquen pel laissez-faire, sinó una obra divina civilitzadora. És per això que, segons aquesta visió, l'estat no ha de desaparèixer, sinó que ha d'intervenir per establir un ordre que garanteixi la llibertat i l'individualisme. L'estat ha d'establir les normes estrictes i previsibles perquè la competència pugui assolir la seva esplendor, limitant l'aparició de monopolis privats i la intervenció arbitrària del sector públic que interfereixin en el bon funcionament del mercat. Per a això cal evitar subvencionar aquells que han pres males decisions econòmiques, per la qual cosa s'ha de deixar caure a aquells agents a punt de fer fallida.

Tanmateix el model econòmic posat a pràctica per aquests economistes en l'Alemanya Federal de postguerra va ser molt menys poètica i pura teòricament. Aquest model, que en el fons perseguia defensar els interessos del capital industrial i exportador nacional ha tingut des de llavors un fort paper intervencionista de l'estat, barrejant alguns aspectes de l'ordoliberalisme, amb la planificació à la Bismarck, el keynesianisme fiscal i corporativisme catòlic, el qual trobava al seu torn suport l’emergent moviment sindical de postguerra (Storey, 2017). No és casualitat doncs que els ministres espanyols de l'Opus Dei prestessin atenció a aquest model durant el franquisme i fossin influïts per aquesta en l'elaboració del Pla d'Estabilització de 1959 (Martín Rodríguez, 2016). Malgrat les diferències d’aquest model amb les inclinacions de laissez-faire de Hayek i Robbins, A partir de la fi del patró or la política monetària alemanya coincidiria en línies generals amb l’emergent doctrina monetarista de Friedman. Segons aquest la política monetària hauria de ser responsabilitat d'un banc central independent, enfocat a l'estabilitat monetària, i al manteniment d'una inflació baixa. Les dues visions, tant la monetarista provinent dels EUA, com l’alemanya van ser incorporades en els principis de l'euro i del Banc Central Europeu, banc central fet a imatge i semblança del Bundesbank, que té prohibit comprar deute dels estats i que en principi no hauria d'intervenir més que per controlar la inflació, però que ho ha fet repetidament des del 2010 en contra del seu mandat.

La incorporació dels principis neoliberals en els tractats i en el funcionament de les institucions europees faciliten que en l'actualitat Alemanya domini l'Eurozona mitjançant una estratègia neo-mercantilista, assolida a través d’una estratègia de dumping salarial combinada amb la aplicació de la política fiscal severa incorporada en el Pacte d'Estabilitat i Creixement (1997), i aprofundida pel Pacte Fiscal europeu, el Six-Pack i el Two-Pack (2011-12). D'aquesta manera Alemanya ha aconseguit dominar econòmica i políticament l’Eurozona a través de conservar els elements essencials de la sobirania estatal, especialment la no mutualització dels riscos financers dels estats de l'Eurozona, evitant així la unificació formal amb altres estats europeus.

La creació del Euro: una unió neoliberal

Aquesta secció analitza aspectes rellevants dels fonaments teòrics i polítics de la Unió Econòmica i Monetària Europea.

El projecte de comunitat europea va començar després de la segona Guerra mundial. Jean Monnet, ministre de planificació francès (1947-1952) va proposar a Robert Schumann (qui després va ser el President inaugural del Parlament Europeu) que les indústries del carbó i l'acer de França i Alemanya s’havien d'integrar, com a pas per aconseguir una ràpida recuperació després de la devastació de la Segona Guerra Mundial així com per aconseguir un horitzó de convivència entre aquestes França i Alemanya (Mitchell, 2015). Amb aquest objectiu es va formar la Comunitat Europea del Carbó i l'Acer (CECA), comunitat, que incloïa a França, Alemanya Occidental, Itàlia, els Països Baixos, Bèlgica i Luxemburg, i que serviria per mutualitzar la producció d'acer i carbó amb l'objectiu, entre d’altres coses, d'evitar futurs conflictes bèl·lics. Aquest pla afirmava que amb la creació d'una 'Alta Autoritat' que obligués a França i Alemanya i als altres estats membres, es podria crear una federació europea, indispensable per preservar la pau. Per a això Schumann proposava la creació de mecanismes concrets de solidaritat, que a poc a poc culminessin en un pla comú per a la seguretat i la prosperitat econòmica, governat per institucions democràtiques. La CECA (1952) va ser l'inici del Mercat Únic, que va ser el model adoptat posteriorment per la Comunitat Econòmica Europea (CEE). Monnet considerava que aquesta unió havia de ser democràtica, cosa que va reflectir en les seves propostes per a la creació d'una Assemblea, que seria la Comissió Europea, que interactués amb l'Alta Autoritat, i que hauria d'esdevenir permanent i esdevenir el Parlament Europeu, que segons Monnet havia de reflectir les forces democràtiques de la nova Europa. Malgrat això, el disseny polític final de la UE va establir un dèficit de representativitat democràtica respecte la proposta de Monnet, disseny que resta importància al Parlament Europeu i n’hi atorga d’excessiva a institucions com la Comissió, el Consell i el BCE.

El següent gran pas va ser la introducció de la política agrària comuna (PAC) el 1962 (Mitchell, 2016). De manera resumida, la introducció de la PAC va fer que els dirigents europeus estimessin necessari el manteniment de tipus de canvi estables entre les nacions per poder mantenir l'estabilitat dels preus agrícoles en les diferents nacions. No obstant això, l'objectiu de mantenir els tipus de canvi estables va ser impossible d’assolir, ja que el poder exportador d'Alemanya va forçar a altres nacions europees a implementar polítiques impopulars d'austeritat -alts tipus d'interès, restricció fiscal, majors nivells d'atur- per mantenir la paritat canviària. Aquest sistema econòmic propens a la crisi era semblant al disseny final de l'Eurozona, i la seva disfuncionalitat era ja patent en els 1960s. Quan les discussions sobre l'avanç de la integració europea i la creació d'una moneda comuna van avançar en la Cimera de la Haia (1969) va quedar clar que el control democràtic de tal procés havia de ser un tema central. El resultat d'aquestes discussions va ser ‘l'informe Werner’ (1970), que va descriure un pla per etapes per posar en marxa la moneda comuna. Aquest informe afirmava que l'equilibri dins de tal comunitat dependria de les balances de pagaments de la comunitat vis à vis el món. L'equilibri intern s'hauria d'aconseguir, com en qualsevol nació, amb la mobilització dels factors de producció i amb transferències financeres per part dels sectors públic i privat (Werner, 1970). L'informe deixava clar que la fiscalitat nacional no podria ser responsable de compensar els desequilibris en el desenvolupament dins de la unió. Afegia també que "la transferència al nivell de la Comunitat de poders fins ara exercits per les autoritats nacionals ha d'anar acompanyada per transferències dels Parlaments nacionals al de la Comunitat. El centre de decisió en política econòmica ha de ser responsable davant el Parlament Europeu". Segons això la nova unió equivaldria a crear una nova nació, fet que es va voler negar dues dècades després en el ‘pla Delors’ (1989) per a la creació de l'euro. Aquest text ja afirmava fa 50 anys que la funcionalitat d'una unió monetària ha d'anar acompanyada d'una unió fiscal i política, i que perquè això funcioni mínimament ha de ser a través de processos democràtics. En aquesta proposta no hi havia indicis que la governança econòmica hauria de ser el domini de cossos burocràtics situats a Brussel·les que decidirien conjuntament amb organismes que no responen davant de ningú com l'FMI (Mitchell, 2015). El posterior informe MacDougall (1977), va reforçar la idea de la necessitat d'una autoritat fiscal centralitzada i la responsabilitat necessària del Parlament Europeu en les decisions preses per aquesta autoritat fiscal. L'informe també afirma que "és poc probable que la Comunitat esdevingui tan plenament integrada en els anys per venir com les altres unions monetàries que hem estudiat", el que deixava clar que després d'estudiar la realitat europea dels 1970s no existien les condicions per posar en marxa una unió econòmica i monetària, i que tampoc existirien en el futur pròxim. I de fet, aquestes condicions encara no existien quan Delors va escriure el seu famós informe (1989). Els factors que el panell d'experts de l'informe MacDougall (1977), van considerar que feien la unió monetària "impracticable" van ser inclosos malauradament en el tractat de Maastricht.

No obstant això, en el Tractat de Maastricht es va segellar la introducció de la moneda única sense tenir en compte totes aquestes advertències i sense un procés de diàleg en el qual es descrivissin les possibilitats i els riscos a la ciutadania europea. Això es va fer a més inserint el neoliberalisme en els seus fonaments a través de la reafirmació de les ‘Quatre Llibertats’ en el nou tractat, és a dir, la llibertat de comerciar amb productes, amb serveis, i de transferir capital a través de les fronteres, així com de permetre el lliure desplaçament de persones a través de les fronteres. Aquest acord va ser en gran part el resultat de la voluntat de la classe dirigent francesa de restar poder a Alemanya, diluint el marc alemany, al qual els dirigents francesos del moment es referien com l'arsenal atòmic alemany, en una unió amb altres monedes més febles que la mateixa França aspirava a controlar, i per facilitar la unió a Alemanya després de la caiguda del mur per evitar que aquesta s’atansés a Rússia. Per tot això França va acceptar a contracor la creació d'un nou banc central, el BCE, modelat com ja s’ha dit a imatge i semblança del Bundesbank.

La moneda única s'establiria com a unitat comptable al gener de 1999 i entraria en circulació el gener de 2002. A partir d'aquest moment la moneda única inevitablement tindria una influència decisiva en les polítiques dels govern estatals, de manera que la tensió entre el poder estatal i les institucions de la UE s'incrementaria. La introducció precipitada pretenia donar un salt qualitatiu cap a un estat supranacional veritablement central, però les esmentades deficiències en el seu disseny han generat antagonismes entre els estats dominants a l'Eurozona i les institucions d'aquesta, que han estat accentuats per la crisi iniciada el 2010. Aquestes contradiccions han bloquejat l'avenç cap a la unió fiscal i la unió política, que garantirien la culminació de l'estat supranacional europeu.

No obstant això, l'enfocament dominant dins de l'esfera política progressista europea en les anàlisis dels problemes de l'Eurozona, és suposar que el neoliberalisme imperant a l'Eurozona és el resultat de la victòria política de les forces neoliberals en països clau de la UE. En aquesta lògica, un esforç ideològic i polític concertat podria potser ser suficient per canviar novament la direcció de la UE, restaurant la seva democràcia social original. Aquest enfocament està marcat per una demanda de ‘més Europa’, que és una demanda d'una major unió, o un impuls en la direcció del federalisme, assumint que la incompletesa de la unió ha facilitat la seva evolució en una direcció neoliberal. Però com s'ha dit anteriorment les mateixes institucions de l'euro i de la UE van ser creades amb fonaments, mandats i dins d'una arquitectura neoliberals a partir de mitjans dels 1980s (Lapavitsas, 2018). Alguns articles rellevants del Tractat de Funcionament de la Unió Europea que evidencien la constitucionalització d’aquesta orientació ideològica que prohibeix les polítiques progressistes inclouen per exemple l'article 81, que prohibeix qualsevol intervenció governamental en l'economia “que pugui afectar el comerç entre els estats membres”; l'article 121, que atorga al Consell Europeu i a la Comissió Europea, ambdós òrgans amb escassa representativitat, el dret a "formular [...] les orientacions generals de les polítiques econòmiques dels estats membres i de la Unió"; l’article 126, que regula les mesures disciplinàries que s'han d'adoptar en cas de dèficit excessiu; l'article 151, que estableix que la política social i laboral de la UE ha de tenir en compte la necessitat de "mantenir la competitivitat de l'economia de la Unió"; i l’article 107, que prohibeix les ajudes estatals a les indústries nacionals estratègiques (Mitchell & Fazi, 2018). Aquesta constitucionalització del neoliberalisme porta a la consegüent despolitització i crisi de la vida política que estem vivint a la UE. El resultat en termes d’aspiració política possible per a la ciutadania europea es polaritza en les dues opcions següents: l’acceptació de la incapacitat de triar sobre el model econòmic o l’oposició a l’ordre constitucional de la UE establert pels tractats.

La crisi de l'Euro: els desequilibris surten a la llum

Aquesta secció analitza els desequilibris que s’han produït a la Unió Econòmica i Monetària Europea des de la seva creació, en especial des de l’inici de la crisi.

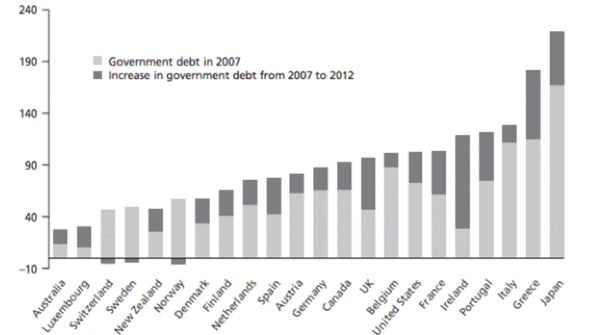

Des de 2010 l'Eurozona ha patit tensions importants. Abans de la crisi la regió es trobava en una etapa avançada de integració del seu comerç i les seves finances, facilitada per la introducció de l'euro el 1999. No obstant això, abans de la crisi, els estats membres encara conservaven considerable poder polític a nivell nacional-estatal, el que els va permetre divergir en polítiques econòmiques importants respecte als seus veïns. Quan va esclatar la crisi financera als Estats Units, colpejant fortament als bancs americans i estenent-se als bancs europeus, els governs occidentals van decidir de forma generalitzada rescatar els sistemes bancaris a càrrec dels contribuents. La crisi de la banca privada va afectar a l'economia real i en conseqüència a les finances públiques dels estats perifèrics de l'Eurozona, que van acumular enormes dèficits per l'activació dels estabilitzadors automàtics, la baixada de la recaptació i els costos dels rescats bancaris. Això va incrementar ràpidament els seus nivells de deute públic.

Figura 1. Increment del deute públic durant la crisi financera (en percentatge de PIB)

Font: Tooze (2017), de OCDE Economic Outlook, Statistics and Projections

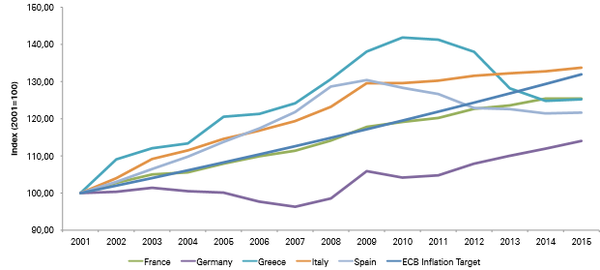

Tanmateix, la crisi de l’euro iniciada el 2010 va tenir com a problema principal el desequilibri en les balances per compte corrent entre els estats membres. Una contenció salarial pronunciada a Alemanya a partir de finals dels 1990s, combinada amb altes taxes d’inflació a la perifèria van anar acumulant divergències en la competitivitat entre Alemanya i les economies del sud a l'Eurozona. Aquestes divergències van fer que el nord, sobretot Alemanya, es convertís en un gran exportador i finançador de l'anomenada perifèria del sud d'Europa. Els desequilibris van afectar les estructures productives de la perifèria, accentuant l'activitat econòmica en sectors poc productius i no-comerciables com l'immobiliari, generant grans bombolles. Perquè aquests desequilibris no s’haguessin produït els diferents països de l’euro haurien d’haver acomplert la ‘regla d’or’: augmentar els seus salaris nominals el mateix que augmentés la seva productivitat del treball més l’objectiu d’inflació. Això els hagués permès que l’evolució dels seus costos laborals unitaris fos igual a la línia diagonal en la figura 2, corresponent a l’objectiu d’inflació del BCE de 1,9% anual. Tanmateix, els països de la perifèria europea es van desviar per damunt d’aquest objectiu, en especial Grècia, i Alemanya, ho va fer de manera molt pronunciada però a la baixa, a través de les polítiques de contenció dels salaris nominals esmentades. França, cal destacar, que es va mantenir en l’objectiu d’inflació fins l’inici de la crisi, quan s’ha vist pressionada per rebaixar salaris per tancar la bretxa amb Alemanya.

Figura 2. Costos Laborals Unitaris (2001=100)

Font: AMECO

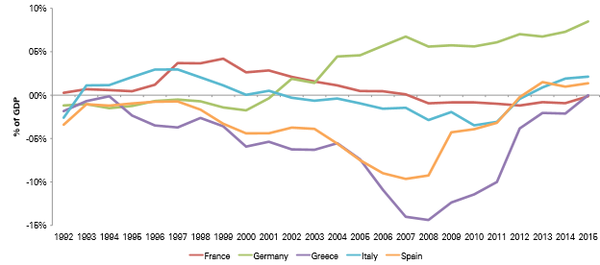

L’enorme bretxa en competitivitat, atribuïble en major part a la devaluació del tipus de canvi real efectiu per part d’Alemanya, li han permès a aquesta assolir superàvits recurrents en el seu compte corrent, mentre que la resta de països de l'Eurozona, que havien perdut competitivitat van generar dèficits que finançaren amb endeutament exterior.

Figura 3. Balances per compte corrent (en % del PIB)

Font: AMECO

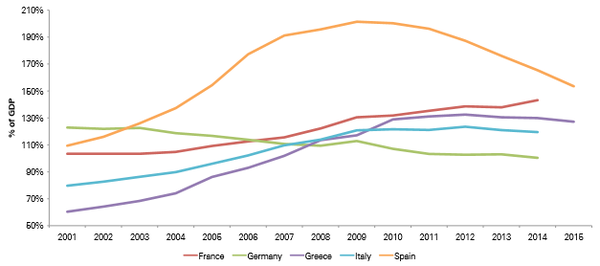

Figura 4. Deute privat (en % del PIB)

Font: AMECO

A la figura 4 observem clarament que mentre el deute privat augmentava als països amb balances per compte corrent deficitàries, el sector privat alemany es desendeutava gràcies als grans superàvits. Els mateixos superàvits alemanys van servir durant els anys de creixement previs a la crisi per refinançar els dèficits dels països del deficitaris a través del sistema bancari internacional. Tanmateix, el 2010 aquests fluxos exteriors privats que finançaven els dèficits de les balances per compte corrent es van aturar a Grècia, generant una crisi d'aturada sobtada, i contagiant-se a altres països de la perifèria, com s’aprecia a la figura 5.

Figura 5. Fluxos de capital privats i totals, 2002-2011 (% de PIB del 2007)

| |

|

Font: Bruegel

Aquesta aturada sobtada només va ser atenuada per la liquiditat proveïda pel BCE, que va activar programes de compra de bons de deute públic i de provisió de liquiditat i préstecs als bancs europeus.

No obstant això, resoldre aquesta crisi de finançament a l'Eurozona requeria donar-li la volta a les balances per compte corrent entre estats de l'Eurozona o establir mecanismes de redistribució fiscal que reciclessin els superàvits dels països excedentaris cap a aquells deficitaris. Sabent que els nivells d'inflació tenen una correlació gairebé perfecta amb l'evolució dels costos laborals unitaris, o sigui el salari nominal per hora treballada dividit per PIB real per hora treballada (Flassbeck & Lapavitsas, 2013), i que els desequilibris en competitivitat generen els desequilibris macroeconòmics, el reequilibri passaria per incrementar els costos laborals a Alemanya, o baixar-los als països de la perifèria. Una tercera alternativa, passaria per abandonar l'euro per realitzar l'ajust a la competitivitat a través de la devaluació monetària. D'aquestes tres possibles estratègies, la imposada va ser la de forçar la devaluació en els països de la perifèria, a través de baixades salarials, retallades en el sector públic, i en definitiva la generació d’una recessió que refredés l’activitat i reduís les importacions. Per consolidar aquesta estratègia entre mitjans de 2011 i principis de 2012 es van signar el Pacte Fiscal i les reformes Six-pack i Two-pack, que aprofundien del Pacte d'Estabilitat i Creixement i constitucionalizaven l'austeritat en les institucions europees. Aquestes polítiques recessionàries han generat una crisi econòmica i social a Europa semblant a la Gran Depressió, amb alts nivells d'atur i de desigualtat, que duren ja 10 anys.

Davant d'aquesta crisi d'aturada sobtada, primer Grècia, i posteriorment Irlanda, Portugal i Espanya, van ser pressionades per part dels poders financers i de les institucions europees perquè acceptessin rescats financers, que anirien acompanyats de severs plans d'ajust. Un element clau per entendre la subsegüent batalla per les reformes europees seria la institució que hauria d'aportar tals rescats financers. Aprofitant el context de crisi els dirigents europeus van considerar que era necessari donar passos cap a la integració a Europa per evitar la fi precipitat de la moneda única i que la creació un fons de rescat que posteriorment es transformarà en un Tresor Públic europeu podria ser una bona drecera per a això. Amb aquest objectiu, en un primer moment i de forma urgent, al maig de 2010 es van crear dos fons europeus per a rescats financers estatals, el Fons Europeu d'Estabilitat Financera (FEEF) i el Mecanisme Europeu d'Estabilitat Financera (MEEF). El FEEF, el més important dels dos, seria creat fora dels tractats, amb caràcter privat, situat a Luxemburg i sota llei britànica. Tan sols uns mesos després, el desembre de 2010, s’esmenaria per procediment ràpid l'article 136 del Tractat de Funcionament de la Unió Europea per donar encaix a la llei europea de manera ad hoc al successor permanent del FEEF, el Mecanisme Europeu d'Estabilitat (MEDE). El MEDE va ser creat pel Consell Europeu al març de 2011 a través d'un tractat intergovernamental sotmès a llei internacional. Aquest fons anticrisi s'albirava com l'embrió d'un Tresor Públic europeu en què es mutualitzarien els riscos a través de l'emissió comunitària de deute a Europa. De fet el FEEF/MEDE es finançaria emetent deute als mercats financers amb suport de garanties públiques dels estats membres de l'Eurozona, i amb aquests fons aportarien préstecs als estats en crisi a canvi de la realització de programes d'austeritat fiscal i reformes econòmiques. Alemanya s'ocuparia de posar límits a la capacitat del FEEF/MEDE, establint el seu límit creditici a 500.000 milions d'euros. D'aquesta manera les reformes romandrien limitades i no solucionarien la crisi existencial de l'Eurozona: més enllà de la moneda, a la regió continuaven mancant-li de la resta d'estructures d'estat que la fessin viable. Quedava pendent la culminació de la unió fiscal a través de la creació del tresor europeu. S'iniciava aquí la batalla en relació a aquesta reforma que teòricament hauria de fer viable l'Eurozona.

Federalisme d'emergència de les institucions europees: els eurobons i la mutualització del deute (2009-12).

Aquesta secció analitzarà les dinàmiques polítiques generades a partir de l’inici de la crisi de l’euro en relació al procés d’integració de l’Eurozona i de la UE més generalment, centrant-se en el període 2009-12.

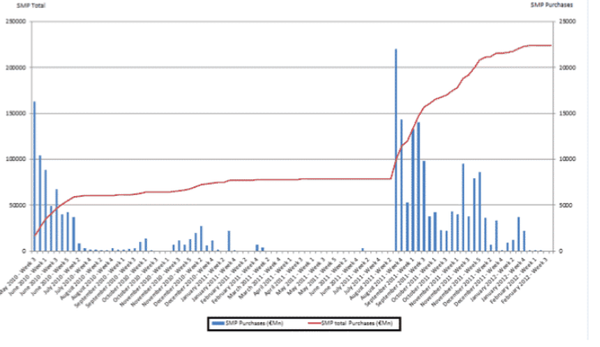

Després de les eleccions parlamentàries gregues d'octubre de 2009, el nou govern electe de Papandreu va incrementar il·legalment tant el dèficit públic com el deute del període anterior al memoràndum de 2010. Les autoritats europees i l'autoritat estadística grega ELSTAT, dirigida per l'ex estadístic del FMI Andreas Georgiou, van col·laborar amb el nou govern en el procés d'increments irregulars i successius en les estadístiques oficials del dèficit públic i del deute, cosa que serviria per justificar la intervenció de la Troica a principis del 2010 (Vatikiotis, 2017). A través de subterfugis i il·legalitats s’iniciava la crisi grega i també la crisi del deute sobirà a l'Eurozona, que combinava una rabiosa campanya politico-mediàtica en contra de l'estat del benestar europeu amb pressions especulatives contra el deute públic dels estats, la qual cosa desviava la responsabilitat de la crisi des del sector bancari cap el sector públic a tot Europa, que suposadament hauria gastat per sobre de les seves possibilitats. Davant aquesta crisi no existia un prestador d'última instància a l'Eurozona, de manera que els mercats van posar a prova la resiliència de l'euro, apostant en contra del deute sobirà dels països amb problemes de sobre-endeutament extern i alts nivells de dèficit de les seves balances per compte corrent i dels seus sectors públics. Com explica l'historiador Adam Tooze (2017), davant d'aquesta situació de debilitat financera dels estats, els mercats financers no es van comportar com a vigilants sinó que més aviat van actuar com paramilitars del poder polític establert europeu, que pressionava perquè es portessin a terme passos cap a la integració política supranacional a Europa. Els tres períodes en què la tensió sobre l'euro va pujar a nivells insuportables van ser al novembre 2009-maig 2010, març-agost 2011, maig-agost 2012, períodes en què el BCE va moure els fils de la crisi, rebutjant intervenir en els mercats de deute públic amb el programa de compra de bons SMP, pressionant així per imposar els diferents programes d'ajust a la perifèria, i en última instància per forçar Alemanya a que acceptés les reformes per culminar la unió fiscal, cosa que no va succeir.

Figura 6. Compres de bons públics del BCE a través del SMP. Setmanal i acumulat (milions d’euros)

Font: Tooze (2017), de Place de Luxembourg (https://placeduluxembourg.wordpress.com/2012/03/02/ecb-market-intervention-the-securities-market-programme-smp/)

Això hauria suposat la creació d'un nou organisme europeu que exercís de tresor públic, i que tingués la capacitat d'emetre deute públic comú, el que hagués portat a una mutualització progressiva dels passius i una gran transferència de la sobirania fiscal i política a les institucions de la UE. Amb l'objectiu de pressionar en aquesta direcció la Comissió Europea va publicar el novembre de 2011 la MEMO/11/820 ‘Paper Verd sobre la Factibilitat d'introduir els Bons d'Estabilitat’ (Comissió Europea, 2011). Fruit d’aquesta proposta de la Comissió, el febrer de 2012 es va dur a terme un debat al Parlament Europeu sobre la possibilitat d'introduir els eurobons.

Tot això es duia a terme sota enorme pressió dels mercats financers, que apostaven per la ruptura de l'euro a Grècia a finals de 2011 i principis de 2012. Per aquell temps les institucions europees negociaven amb el govern de Grècia la concreció del segon programa de rescat per al país, que finalment es va dur a terme al febrer de 2012. Durant el període de negociació el llavors primer ministre Papandreu va arribar a plantejar la possibilitat de realitzar un referèndum sobre què fer en aquesta situació, i va ser pressionat per rectificar i abandonar el seu càrrec en favor de l'economista exvicepresident del BCE Lukas Papadimos, atès que el referèndum hagués suposat de facto preguntar als ciutadans sobre la permanència a l'Eurozona. Pocs mesos després Syriza -coalició d'esquerra radical, en grec- es quedaria a tan sols el 2,8% dels vots de guanyar les eleccions del 17 de juny portant en el seu programa la proposta de rebutjar el segon memoràndum recentment signat i realitzar una auditoria del deute amb la idea de rebutjar el pagament de la part que se n’estimés il·legítima. No és d'estranyar que al maig Paul Krugman (2012) pronostiqués la fi imminent de l'euro des de la seva columna al New York Times davant la impossibilitat de formació de govern a Grècia i la perspectiva de noves eleccions en què Syriza tenia serioses possibilitats de guanyar. Espanya per la seva banda també patia pujades en els tipus d'interès del seu deute públic, alhora que negociava un préstec amb el FEEF que li permetés recapitalitzar el seu sistema bancari, el qual es va materialitzar el 9 juny de 2012. Alhora que la pressió arribava al seu punt àlgid aquest mes de juny, es publicava l'informe ‘Cap a una genuïna Unió Econòmica i Monetària’ de Herman Van Rompuy (2012), llavors president del Consell Europeu. Aquest informe, escrit amb la col·laboració i el suport dels presidents de la Comissió Europea, José Manuel Durao Barroso, del Banc Central Europeu, Mario Draghi i de l'Eurogrup, Jean-Claude Juncker, que seria anomenat posteriorment ‘l'Informe dels quatre presidents’, seria una eina de forta pressió de les institucions europees cap a Alemanya a pocs dies de la Cimera del Consell de la UE del 28-29 de juny, en la qual havien de debatre els següents passos a prendre per la UE per superar la crisi. En l'informe, Van Rompuy juntament amb la resta de presidents, advocaven per la posada en marxa de les propostes descrites en l'informe ‘Paper Verd sobre la Factibilitat d'introduir els Bons d'Estabilitat’, els eurobons, però no esmentaven dates a aquesta posada en marxa.

El govern d'Alemanya va resistir la pressió de les institucions europees i els seus paramilitars financers, i es va negar a la creació dels eurobons. Davant la impossibilitat de les institucions europees de posar en marxa els eurobons de forma exprés a la Cimera del Consell de la UE, es va reorientar la integració europea cap a una altra via, la de la integració del sector bancari. Aquest fracàs en la creació de la unió fiscal com pretesa fita per deixar enrere la crisi i establir un nou prestador d'última instància només va deixar una opció possible per salvar l'euro. Unes setmanes després de la Cimera del Consell, el 25 de juliol, Mario Draghi pronunciava les paraules ‘whatever it takes’, que posaven en marxa mecanismes de política monetària en forma de programes extraordinaris de compra de bons estatals, amb l'objectiu de salvar l'euro a qualsevol preu. Aquest pas pacificava la crisi de l'euro i suposava un moment determinant en la història europea recent. L'euro es manté estabilitzat des d'aquest moment, deixant en espera les reformes estructurals per posar en marxa una fiscalitat europea.

Fracàs de les institucions europees i la recerca de la tercera via: la Unió Bancària

Aquesta secció analitzarà el projecte d’integració del sistema bancari, com a pas entremig cap a la integració fiscal i política, a l’Eurozona, després de la impossibilitat de posar en marxa els eurobons el 2012.

Donada la impossibilitat de dur a terme la unió fiscal pel bloqueig del govern alemany, els esforços per al mitjà termini es focalitzarien en crear una Unió Bancària, que integrés el sector bancari europeu. Aquesta proposta va ser complementada posteriorment amb la iniciativa per a la Unió de Mercats de Capitals, formant així les dues reformes de la Unió Financera Europea. L'objectiu principal de la Unió Bancària seria eliminar els rescats públics a la banca privada en situacions de crisi bancària, deslligant progressivament el risc del deute públic dels estats del risc relacionat amb els sistemes bancaris privats. La Unió Bancària va incloure la creació de nous organismes europeus, especialment el Mecanisme Únic de Resolució. Aquest mecanisme està associat al nou Fons Únic de Resolució, que alhora forma part de l'arquitectura legal del Mecanisme d'Estabilitat Europeu, dotat per aportar fons en cas de reestructuració i resolució bancària. La mesura més destacable d'aquest nou mecanisme de suport financer públic en casos de dificultats bancàries és que aquest no podrà desemborsar fons fins que els accionistes i inversors hagin assumit pèrdues per almenys el 8% dels propis passius del banc. Aquesta és la nova mesura a la qual s'ha anomenat ‘bail-in’, o rescat intern, i en teoria suposa un avanç cap a evitar el rescat dels bancs amb diners públics.

Però la Unió Bancària és una reforma també d'abast limitat, atès que tot i la posada en marxa del Fons de Resolució Bancari, que a hores d'ara només compta amb 17 mil milions, tal unió encara no va acompanyada d’un fons de garantia de dipòsits europeu. Sense la garantia de dipòsits l'euro continua corrent un perill existencial, atès que qualsevol fugida bancària només podria aturar-se amb garanties estatals i amb intervenció del BCE, el que acabaria amb la credibilitat de les reformes realitzades des de l'esclat de la crisi i tornaria a posar en dubte la supervivència de l’euro. Ja hem tingut una mostra d’això en la recent crisi bancària italiana. Des de finals de 2016, i malgrat haver entrat en vigor la clàusula bail-in a principis del mateix any, s'han recapitalitzat bancs italians amb diners públics sense aplicar correctament el bail-in, ja que això hagués suposat la repercussió de pèrdues a petits inversors dels bancs italians liquidats. El govern italià es va saltar així a la primera oportunitat, amb consentiment de les institucions europees, la nova normativa europea (Giugliano, 2017; Unmack, 2016). La raó d'aquesta actuació contrària a les pròpies reformes és que l'aplicació del bail-in podria haver tingut dues possibles conseqüències letals per a l’euro: d'una banda podrien haver generat una retirada de fons dels dipositants italians que produís un pànic bancari que posés en perill la solvència del sistema bancari en el seu conjunt, i en conseqüència també del sistema financer europeu; i segon, podria haver generat el malestar polític que es traduís en l'elecció d'un govern que qüestioni la permanència d'Itàlia a l'Eurozona en les eleccions legislatives del març del 2018.

Martin Sandbu (2017) i Barry Eichengreen (2017), veient la dificultat de portar a terme una unió fiscal, han argumentat que una unió bancària prou sòlida seria suficient per apuntalar el euro. Apunten que amb la integració dels mercats financers privats i un sistema creïble d'amortiment de crisis bancàries es trencaria el cercle viciós entre els sectors públics i els sistemes bancaris del mateix estat. Dani Rodrik (2017), però, argumenta de forma encertada que això no és creïble: en moments de crisi prou aguda, els mercats posarien a prova el compromís de no-intervenció dels estats, possiblement generant una crisi encara més greu, atès que no és creïble que els bancs privats siguin ens despolititzats que puguin ser fàcilment deslligats de les estructures estatals i dels interessos polítics en què operen. Però més enllà del debat sobre si la Unió Bancària seria suficient, completar tal unió s'enfronta a dificultats semblants a les de completar la unió fiscal. Perquè aquest pla es culmini s'hauria de crear un fons comú europeu per garantir els dipòsits bancaris, així com fer realment funcional l'operativa de reestructuració i resolució bancària, el que suposaria aportar més diners al fons de resolució bancària per poder dur a terme, entre altres, les reformes bancàries a Itàlia. Aquestes reformes, que suposen una mutualització fiscal indirecta, també compten amb l'oposició dels conservadors del centre d’Europa fins aquest moment.

‘Processisme’ europeu: dels eurobons exprés a la unió fiscal per al 2025.

Aquesta secció analitzarà el lent i superficial procés de reformes graduals per a la integració europea, des de mitjan 2012 fins a inicis del 2017.

Un cop fracassat l'intent de les institucions europees de posar en marxa els eurobons per la via ràpida el 2012, i després de redreçar els objectius de la integració immediata cap al sector bancari, la Unió Europea marcava un nou rumb cap a la integració a molt més llarg termini, confiant que els canvis polítics a Alemanya i a Europa afavorissin aquest nou calendari. D'aquesta manera la Comissió Europea presentava el novembre de 2012 ‘Un projecte per a la profunda i genuïna unió econòmica i monetària: Llançant el debat europeu’ (Comissió Europea, 2012), sobre com veia el curt, mitjà i llarg termini per a construir, en les seves paraules, una "profunda i genuïna Unió Econòmica i Monetària". En aquest informe els eurobons eren descrits com l'últim pas en aquesta genuïna unió fiscal. L'informe recomanava l'emissió conjunta de deute de curt i mig termini, de venciment d'1 a 2 anys, per facilitar la integració dels mercats financers. Això s'hauria de dur a terme entre 18 mesos i 5 anys després de 2012, encara que a desembre de 2017 això encara no ha succeït. Passats els 5 anys, a mitjans de 2017, es proposava l'establiment d'un pressupost europeu autònom que proveís de capacitat fiscal a la UEM per absorbir xocs. També es va proposar, un cop donat l’hipotètic avanç cap a integració fiscal, "l'emissió conjunta de deute públic dels diferents estats membres, el que milloraria el funcionament dels mercats financers i facilitaria la conducció de la política monetària a la UEM", esmentant seguidament com a referència per portar això a terme la proposta dels eurobons inclosa en el ‘Paper Verd sobre la factibilitat d'introduir els Bons d'Estabilitat’, que suposadament hauria de portar al desenvolupament d'un mercat de deute integrat a escala europea de mida i liquiditat similars al dels EUA. Aquesta nova via de la Comissió es va materialitzar en el ‘Full de ruta de l'informe dels quatre presidents’, el qual establia fases, amb les respectives dates, a les reformes esmentades generalment en l'informe preliminar presentat al juny per Van Rompuy, i va ser presentat al desembre de 2012. Aquest informe, que va ser validat pel Consell Europeu de 13-14 de desembre de 2012 (Consell Europeu, 2012), concretava les reformes que s'havien de dur a terme en el pròxim període fins al 2017. A principis de 2018 la majoria d'aquestes propostes ja s'han posat en marxa, excepte les que suposen passos substancials per a la creació d'una 'nació europea', que són la creació d'un mecanisme de garantia de dipòsits europeu, l'establiment de la capacitat financera que emeti nou deute europeu, i la coordinació total de les polítiques econòmiques.

El 22 de juny de 2015 va intentar donar-se un nou impuls a la integració actualitzant l'informe dels quatre presidents amb un nou informe anomenat ‘Completant la Unió Monetària i Econòmica’ (Juncker, 2015), que passaria a anomenar-se l'informe dels cinc presidents, atès que va ser signat pels presidents de la Comissió Europea, Jean-Claude Juncker, del Consell Europeu, Donald Tusk, de l'Eurogrup, Jeroen Dijsselbloem, del Banc Central Europeu, Mario Draghi, i del Parlament Europeu, Martin Schulz. Aquests feien públic un pla ambiciós per aprofundir en la Unió Econòmica i Monetària (UEM) a partir l'1 de juliol de 2015, a completar-se en el 2025 com a molt tard. Per fer realitat la seva idea de la futura UEM, van presentar mesures concretes que haurien de posar-se en marxa en tres etapes: algunes de les mesures s’havien d'emprendre abans del 2017, com la introducció d'un sistema europeu de garantia de dipòsits que completés la Unió Bancària; altres que van més lluny pel que fa a la sobirania dels estats membres de l'euro, com la creació d'un Tresor Públic de l’Eurozona, s’haurien d’emprendre a partir de mitjans del 2017. Per preparar la transició entre la primera i la segona etapa, la Comissió, després de consultar els presidents de les altres institucions de la UE, presentaria un ‘Llibre Blanc’ a la primavera de 2017, en què avalués els progressos realitzats en la primera etapa i assenyalaria els propers passos. La conversió de l'informe dels cinc presidents en lleis i institucions devia començar, segons l'informe, immediatament. No obstant això, completar la Unió Financera hauria suposat crear un fons de garantia de dipòsits comú, que com es comentava anteriorment, continua sense succeir i no sembla que hagi de fer-ho aviat. D'altra banda, les últimes propostes de la Comissió realitzades al desembre de 2017 per completar la UEM són més aviat modestes, i només inclouen la creació d'un Fons Monetari Europeu sense capacitat de redistribució fiscal ni funció de garantia de dipòsits, i la integració del Pacte Fiscal europeu en la legislació europea, en la línia del que assenyala el ministre de finances sortint Schäuble (2017) en el seu cèlebre ‘No-paper’ d'octubre del 2017. Aquestes propostes es comentaran en major profunditat més endavant.

La Unió rejoveneix (i torna a envellir): la irrupció de Macron i el Tresor Europeu.

Aquesta secció analitzarà la relació que ha tingut l’elecció de Macron com a president de la República francesa amb l’intent de rellançament del projecte d’integració dels Estats Units d’Europa, i com aquest impuls s’ha anat apagant a mida que avançava l’any 2017.

D'acord amb el full de ruta marcat per l'informe dels cinc presidents en 2015, el primer de març de 2017 la Comissió Europea presentava el ‘Llibre Blanc sobre el Futur d'Europa: Vies per a la unitat de la UE de 27 estats membres’ (Comissió Europea, 2017), document en el que plantejava "cinc escenaris, cadascun dels quals ofereix una visió del possible estat de la Unió dels 27 el 2025 depenent de les opcions per les quals es decanti Europa". La Comissió Europea afirmava així que el ‘Llibre Blanc’ marcava el començament d'un procés en el qual la UE-27 ha de decidir sobre el futur de la seva Unió. Per tal de fomentar aquest debat, la Comissió Europea, juntament amb el Parlament Europeu i els Estats membres interessats, organitzaria una sèrie de ‘Debats sobre el Futur d'Europa’ a les ciutats i regions d'Europa. No obstant això aquests debats, portats a terme majoritàriament en espais universitaris no han estat traslladats a l'àmbit polític ni duts a terme en els diferents parlaments estatals, on cada estat membre hauria de decidir quina és la seva opció preferida per encarar el futur. Semblaria doncs un procés de relacions públiques que permetria en realitat que la Comissió i la resta d'institucions no es moguessin gens ni mica de la seva idea de ‘més Europa’ liberal, corresponent a l'Escenari 5 del ‘Llibre Blanc’. La classe dominant centre europea per la seva banda, semblaria advocaria per l'Escenari 3, ‘l'Europa de diferents velocitats’, en què aquells que facin més esforç podrien formar part del nucli de la Unió, i aquells que no ho fessin serien expulsats a un següent grup més excèntric .

Sent així, el maig del 2017, coincidint amb la victòria de l'ex ministre de finances i també ex-banquer del banc Rothschild, Emmanuel Macron, en les eleccions presidencials franceses, la Comissió publicava el ‘Document de reflexió sobre l'aprofundiment de la Unió Econòmica i Monetària’ (Comissió Europea, 2017b). L'elecció de Macron a la presidència francesa va millorar aparentment les relacions entre Alemanya i França. Macron, emblema d'una nova corrent política que se situa a si mateixa al centre, representa en realitat una renovació de la mateixa vessant federalista liberal de les institucions europees que pretén posar en marxa els ‘Estats Units d'Europa’. Abans de ser elegit, i també en el seu discurs de 26 de setembre va defensar aquesta idea amb les propostes de compartir riscos i augmentar la capacitat financera de les institucions europees. La proposta de Macron era “dotar el pressupost europeu d'un instrument financer que li donaria més capacitat, en forma d'un fons dins dels tractats amb capacitat d'emissió de deute”, així com la creació d'un ministeri de finances europeu a càrrec de l'Eurogrup. Macron plantejava també establir mecanismes de compensació com “un fons de garantia de dipòsits europeu, un sistema de prestació d'atur a escala de la UE, i un instrument que promouria la inversió”, supeditat a lògiques de competitivitat. Aquestes propostes eren idèntiques a les exposades per la Comissió en l'informe que s’acaba d’esmentar.

Malgrat el gran protagonisme internacional que s'ha donat a Macron des del camp liberal, deixant entendre que aquesta vegada l'intent de completar la Unió sí que va de debò, el govern d'Alemanya continua considerant com a línies vermelles la possibilitat d'emissió de deute de forma comunitària, pel que de moment el Tresor només podria incloure funcions d'estabilització que ja realitza el MEDE amb la seva capacitat creditícia de 500 mil milions d'euros. Alemanya sí que afavoriria en canvi que aquesta nova institució realitzés funcions de supervisió fiscal i econòmica sobre els estats membres, que asseguressin una major disciplina fiscal dels estats, de manera semblant al que fa el Fons Monetari Internacional. Davant d’aquest fet al desembre de 2017 la Comissió Europea tornava a actualitzar per enèsima vegada el seu full de ruta per la integració en l’informe per “L'aprofundiment de la Unió Econòmica i Monetària d'Europa” (Comissió Europea, 2017c). De manera decebedora per a aquells que pensaven que la debilitat de Merkel, que en aquells moment encara no havia pogut formar govern, podria servir a la Comissió Europea per guanyar terreny en la seva disputa amb els conservadors alemanys, la nova proposta és més semblant a la reflectida en el ‘No-paper’ de Schäuble d'octubre, que a la proposta del discurs de Macron de setembre. En ell es rebaixa de moment l'ambició de crear un Tresor Europeu, amb les seves funcions d'emissió de deute, nou pressupost a l'Eurozona i fons de garantia de dipòsits i atur. Es proposa en canvi incorporar el Pacte Fiscal, paquet legislatiu intergovernamental que ha endurit i constitucionalitzat l'austeritat des de 2012, a la legislació europea atorgant major control sobre aquest a la Comissió. També es proposa crear un Fons Monetari Europeu a partir del MEDE, sense augmentar la seva capacitat creditícia ni de finançament, i que aquest pugui donar suport al Fons Únic de Resolució, cosa que ja passa amb el MEDE. De forma molt genèrica es proposa també un instrument pressupostari per donar suport a reformes, però no s'especifica si ha de tenir capacitat de finançament o realitzar funcions redistributives. Es parla també d'un mecanisme estabilitzador anticrisi, i d'un 'instrument d'estabilització', se suposa redistributiu, lligat al pressupost comunitari, funcions que es durien a terme a través del nou Fons Monetari Europeu. La funció de mecanisme anticrisi, de fet, ja existeix amb el MEDE en la seva funció de mecanisme d'assistència financera a estats en crisi, mentre que les funcions de redistribució i mutualització esmentades de forma genèrica han estat, com ja sabem, rebutjades repetidament pel govern d’Alemanya. Totes aquestes propostes són de fet una rebaixa respecte a les expectatives presentades en l'informe de maig ‘Document de reflexió sobre l'aprofundiment de la Unió Econòmica i Monetària’, atès que aquelles propostes més importants per avançar en la mutualització fiscal i financera queden desdibuixades i amagades en frases generals i ambigües, que no són protagonistes en el text.

Deutschland über alles

Aquesta secció versarà sobre la nova hegemonia d’Alemanya a Europa com a resultat de la crisi de l’Eurozona i farà un recorregut per les dures posicions del conservadorisme alemany davant les darreres propostes d’integració fiscal a la l’Eurozona.

Durant la crisi el govern alemany i en especial els seus dirigents Angela Merkel i l’ex-ministre de finances Wolfang Schäuble, van rebutjar les propostes de les institucions europees de mutualització fiscal i financera entre els estats membres. Fins al moment, Alemanya ha aconseguit a grans trets imposar la seva visió. A la principi de 2018 no s'han creat els eurobons, la capacitat creditícia del MEDE continua limitada a 500 mil milions, import possiblement insuficient per afrontar una crisi financera en països del centre d'Europa com Itàlia o França, i s'ha consolidat la doctrina de la disciplina fiscal i de mercat, que ha estat reforçada en els tractats durant la crisi. En absència de unió fiscal l'únic mecanisme disponible per apuntalar l'euro ha estat la política monetària heterodoxa del Banc Central Europeu, que es preveu anirà retirant-se pròximament. Aquesta arquitectura temporal ha permès a Alemanya ampliar la seva hegemonia a Europa a través d'una estratègia neo-mercantilista que ha cristal·litzat en una Europa jeràrquica i estratificada, que genera enormes dependències de les perifèries respecte al nucli. Aquesta nova Europa es compon d'un nucli, format per Alemanya, França, Itàlia (a camí entre el nucli i la perifèria del sud) i altres com Holanda, Finlàndia; i diverses perifèries, entre les que destaquen una al sud, dins de l'euro, des-industrialitzada i molt endeutada amb el nucli, formada per Grècia, Portugal i Espanya; i una segona a l'est, formada per països integrats en la cadena de producció industrial d'Alemanya, formada per Polònia, la República Txeca, Eslovàquia, Hongria i Eslovènia (Lapavitsas, 2017). Aquesta nova configuració europea ha donat tal posició de força al govern alemany liderat pels conservadors, que li permet mantenir-se ferm en la seva construcció de la Unió de l'Estabilitat. Com a proposta d'integració els conservadors alemanys han posat sobre la taula repetidament la creació d'un ministeri de finances europeu, sota el comandament de l'Eurogrup, que supervisi i imposi la política fiscal europea en tots els estats membres. Aquest ministeri tindria a la seva disposició un Fons Monetari Europeu, un organisme semblant a l'FMI però de jurisdicció europea, que s'encarregui de realitzar la supervisió macroeconòmica i fiscal dels estats de l'euro, i pugui prestar a canvi d'imposar condicions, i si fos necessari intervenir les economies dels estats en situació de crisi financera.

Aquesta posició alemanya respecte a les institucions que han apuntalar l'euro va ser infructuosament amenaçada en 2015 pel primer govern grec de Syriza-Anel, que va intentar novament avançar cap al model de mutualització de deutes a nivell europeu. El seu ministre de finances, Varoufakis, va dissenyar el ‘Modest Proposal’ (Varoufakis, Galbraith & Holland, 2013), proposta segons la qual el BCE esterilitzaria deute públic de tots els estats membres de l'Eurozona adquirint-lo a canvi de títols emesos pel mateix BCE, fins al límit del 60% del PIB, el límit establert per Maastricht; a més, el FEEF/MEDE aportaria fons per reestructurar i recapitalitzar els bancs europeus; i finalment el Banc Europeu d'Inversions portaria a terme un programa de préstecs per invertir en infraestructures en els estats a l'estil del Pla Marshall. Aquesta proposta va ser rebutjada de pla, atès que, com les propostes de les institucions europees amenaçaven la sobirania fiscal alemanya i qüestionaven la seva hegemonia a l'Eurozona. Davant la negativa a obrir aquesta via de reforma i sota l'amenaça d'expulsió de l'Eurozona, el govern grec va assumir la subordinació a Alemanya i va acceptar signar un tercer programa d'austeritat, el més dur d’entre els tres adoptats fins al moment, a canvi de seguir dins l'euro.

Tot i el bloqueig dels últims anys, semblava que últimament, com s’ha comentat en la secció anterior, s'havia generat un context perquè la reconciliació de les dues visions reformistes tingués lloc. Des de mitjans de 2017 Merkel mostrava major receptivitat respecte a la idea de crear més capacitat fiscal per al pressupost europeu, un ministeri de finances europeu i la creació d'un Fons Monetari Europeu. L'elecció de l'exministre de finances Emmanuel Macron a la presidència de la República de França el 7 de maig de 2017 hauria tingut molt a veure amb aquesta nova situació. No obstant això, en entrar la tardor s'ha marcit l'optimisme i s'han tornat a veure les diferències insalvables que hi ha entre els dos models, que en realitat mai van deixar d'estar presents. La diferència substancial entre la proposta de Macron i la de Merkel, és que ella estaria pensant en un fons fiscal lligat al pressupost molt més petit, que donés suport a reformes estructurals en els països de l'euro, descartant l'emissió de nou deute. Pel que fa al Fons Monetari Europeu, Alemanya vol reforçar el MEDE, perquè tingui més capacitat de supervisió i intervenció, mentre que França voldria, en canvi, augmentar la seva capacitat financera. Merkel descarta també els mecanismes de compensació com un fons de dipòsits europeu, un sistema de prestació d'atur a escala de la UE, o un instrument que promogui la inversió. El Partit Popular Europeu també s'ha oposat amb rotunditat a les assegurances d'atur europeu i mantindria seriosos dubtes sobre el fons de dipòsits, coincidint amb Alemanya i altres governs centreeuropeus en la seva òrbita.

Semblaria que la sortida de Schäuble del govern alemany i el nou ministeri de finances controlat per l’SPD des del darrer gener podria ajudar a desbloquejar aquesta situació. No obstant això, abans de deixar el càrrec aquest va expressar la seva opinió i va marcar posició política, que sembla acabarà sent la trinxera del CDU en un nou govern alemany, tant enfront de posicions més euroescèptiques com les dels liberals de l'FDP, fins fa poc possibles socis de Merkel en un hipotètic govern Jamaica, com enfront de les més globalistes dels seus companys de govern del SPD. El document sorgit de l’acord de la nova Gran Coalició no permet ser massa més optimista en aquest sentit (Flassbeck, 2018). El nou ministeri de finances controlat per el SPD tampoc permetrà portà a terme reformes sense que aquestes passin pel parlament alemany, en el que continua havent-t’hi una àmplia majoria conservadora amb capacitat de vetar propostes, si aquestes s’encaminen a promoure reformes que apuntin als Estats Units d’Europa.

En el seu ‘No-paper per aplanar el camí cap a la Unió de l'Estabilitat’, Schäuble (2017) dóna suport a la creació d'un Fons Monetari Europeu, amb competències de supervisió i fins i tot intervenció macroeconòmica semblants a les del FMI. El nou Fons Monetari Europeu tindria de moment la mateixa capacitat de palanquejament i finançament que el MEDE, de fins a 500 mil milions d'euros. Aquest tindria diverses vies per prestar als països en crisi, i podria disciplinar-los per assegurar una política d'austeritat d'acord a l'esperit del Pacte d'Estabilitat i Creixement. Aquest pacte, més enllà del perjudicial de la seva concepció neoliberal, ja es troba a grans trets en funcionament en l'actualitat. Ha estat implementat de forma irregular i arbitrària segons la ideologia dels governs dels diferents països de l'Eurozona, per la qual cosa aquesta nova proposta sembla més un intent de fer-lo complir amb més eficàcia i duresa, i de legitimar-lo incorporant-lo a la legislació europea. El Fons Monetari Europeu seria el principal mecanisme per fer complir la disciplina fiscal (Albarracín, 2018). Schäuble afegeix en aquest mateix sentit que qualsevol funció redistributiva o de suport a un hipotètic fons de garantia de dipòsits del nou Fons Monetari Europeu han de ser descartades, ja que això originaria segons ell risc moral. També descarta de la mateixa manera qualsevol mesura per mutualitzar el deute i posar en marxa l'emissió de eurobons. Aquesta proposta de reforma, que podria ser considerada com el full de ruta dels conservadors alemanys, posa doncs èmfasi en l'augment de la disciplina fiscal i la implementació de reformes estructurals a nivell estatal. Descarta així les mesures contra-cícliques, afirmant que les mesures per conduir la demanda agregada no funcionen atès que sempre estan fora de sincronia. S'insisteix també en crear un mecanisme de reestructuració de deute previsible que permeti reduir la càrrega financera dels estats a través del MEDE i que aquesta sigui compartida amb els inversors.

L'informe deixa entreveure que Alemanya només acceptaria una mica més d'unió fiscal a canvi de molta més disciplina fiscal. El Fons Monetari Europeu també tindria un major paper supervisor i d'intervenció fiscal. També es permetria que el nou Fons servís de suport al Fons Únic de Resolució a través d'una línia de crèdit, per recapitalitzar bancs en processos de resolució bancària, només a canvi de més reducció del risc a través de (sic) "canviar el tractament regulador del deute sobirà" en els balanços bancaris. Schäuble deixa clar que tal suport al FUR faria necessari canviar els tractats, atès que l'esmena a l'article 136 del Tractat de Funcionament de la Unió Europea només permet que el MEDE doni suport als estats membres i no a institucions com el FUR. El problema de tal proposta és que la major disciplina de mercats que proposa Schäuble a través de la reforma en la regulació prudencial bancària del deute públic seria desestabilitzadora en un moment en què els balanços bancaris estan en estat precari i l'endeutament dels estats de l'Eurozona és molt alt. Com afirma Zettelmeyer, “seria irònic que per fer a l'Eurozona més resistent a les crisis es ocasionés una nova crisi financera” (Zettelmeyer, 2017a).

Segons Schäuble només s’acceptaria compartir riscos del deute sobirà si els bancs redueixen abans el deute que tenen en balanç. Però, com diu Zettelmeyer, forçar aquesta reducció a través d'un enduriment de la regulació pot generar una nova crisi financera. La viabilitat de les reformes europees depèn de la viabilitat d’aquesta transició. Per solucionar aquest problema de transició és necessària la creació d'un ‘actiu segur’ que sigui ofert als bancs com a substitut al deute sobirà que hauria de sortir dels seus balanços i que absorbís part d'aquesta demanda de bons sobirans (Zettelmeyer, 2017b). Però com ja s'ha vist al llarg del text, i també queda clar en l'informe de Schäuble, l'emissió de deute de forma comunitària és una línia vermella que el conservadorisme centreeuropeu no permetrà que es traspassi.

Una altra Europa és possible: un nou internacionalisme democràtic europeu

Aquesta secció presentarà una proposta per sortir de la crisi i endegar un projecte democràtic internacional. Aquesta anirà en la direcció de la recuperació de la sobirania estatal i de la democratització de l’economia.